2019年,掀起了一波4.025%的年金险退市潮,很多人赶上了末班车,其中也不乏投保后觉得买少了的客户。

2020年,发生了很多事:美联储利息最低降至0,中行原油宝跌入负值,银行理财产品出现亏损,余额宝从最高年利率达7%到如今跌破1.5%......

周小川行长说过:中国可以尽量避免快速地进入到这个负利率时代。所以,10年后想买年化收益3%的理财产品,有可能要像今天汽车牌照摇号那样,完全靠运气,这并非危言耸听。

在利率下行的大趋势下,如果你已经错过了4.025%的年金时代,在今年的市场环境下,还可以抓住什么机会呢?没错,越来越多的人发现储蓄型保险长期锁利的魅力。而增额终身寿就是个不错的选择。

本文主要分析其中一款增额终身寿-信美相互的传家有道。

一、什么是增额终身寿?

寿险很简单,通常为身故或全残即赔钱的那种保险。

根据保障期限的不同,寿险可分为定期寿险和终身寿险。

同为寿险,定期寿险和终身寿险的功能和作用却大不一样,定期寿险更侧重于保障方面,杠杆很高;而终身寿险更侧重于理财储蓄和资产传承。

终身寿险又可分为定额终身寿险和增额终身寿险。

定额终身寿险,顾名思义,合同一旦订立,保险金额是终身固定的。如果合同约定身故/全残按基本保险金额(例如100万)的100%进行赔付,那么,被保险人无论是投保后(非意外死亡需要在合同等待期后)去世,还是百年后终老,理赔金额都是100万。

而增额终身寿险,基本保险金额和现金价值会随着时间的推移而不断增加。

从身故/全残理赔金来看,定额终身寿险前期的杠杆较高;而增额终身寿险前期杠杆较低,越往后杠杆越高,就像滚雪球,会越滚越大。

定额终身寿险更侧重于传承,增额终身寿险更侧重于储蓄。比较而言,越往后,增额终身寿险越灵活,可以做到像年金险那样,生前领钱,身故继承。

二、增额终身寿险适合的群体(1-4)

什么人适合买增额终身寿险?

1、月光族

开支总是随着收入的增加而增加,收入提高了,不但没有存下钱,反而更加超前消费,信用卡、花呗、借呗等越欠越多。

增额终身寿险前期不灵活,缴费期间退保还可能存在亏损,这一缺点,对于月光族来说,反而成了优点。正因为它的前期不灵活,使得月光族一旦投保,不能轻易取钱,同时,要为剩余期缴保费做好规划,逐渐养成良好的储蓄习惯。

2、忙于工作,没有太多时间和精力去打理闲钱,投资风险偏好趋于稳健型的长期主义者。

像前面说到的,银行理财出现亏损,支付宝利率跌破1.5%,还有股市创业板改革注册制等等,市场一直在变化。稍不留神,辛苦攒下来的钱不仅没能钱生钱,还可能出现本金亏损。而增额终身寿险的有效保险金额计算方式明确写在保险合同里面,刚性兑付,可以锁定长期利率。即使将来利率下行,甚至跌为负值,本合同也丝毫不会受到影响。

3、替孩子存教育金、创业金和婚嫁金的父母

重视孩子的教育,给孩子预留部分钱用作教育金、创业金和婚嫁金的家长们,可以考虑增额终身寿险。一方面可以强制储蓄,让这部分未来用于小孩教育创业婚嫁的钱不被轻易花掉;另一方面,让这部分钱尽享时间带来的复利,一直滚存。

4、给自己做养老规划

这点和上面第3点钱的用途不同,但思路相同。趁年轻有能力赚钱的时候,为将来多存点钱,到老了退休的时候,可以有更好的生活品质,不用过多依靠子女。如果将来不需要动用这笔钱养老,还可以传承给后代。

三、哪些情况不适合买增额终身寿险?

1、手里的钱短期内要用来购置大宗商品,比如买房买车。

增额终身寿险前期的现金价值和基本保额都比较低,如果是期缴,未缴完保费就要退保,基本会出现本金亏损,所以短期投资客不适合购买这类产品。

2、比较激进的短期主义者,想通过短期梭哈实现财富自由的人群,不适合购买增额终身寿险。作为世界第八大奇迹的复利,是需要时间来实现的,投资周期越长,财富的积累才越大,而前期需要漫长的积累和等待。

3、身体状况不佳,生过大病的人群,可能比较难买到,具体要看被保险人实际的身体情况。

四、信美相互传家有道终身寿险

1、信美相互公司介绍

信美人寿相互保险社(简称信美相互)于2017年5月5日正式获得中国银保监会开业批复,并于5月11日获得工商营业执照,是国内首家相互制寿险组织。

信美相互秉承会员利益至上的宗旨,以会员共同所有、会员参与管理、会员共享盈余为最大特色,主要聚焦于同质风险保障需求的单位或个人,着力发展长期养老和健康保障业务,积极开展普惠金融和共享经济的实践探索,努力为保险行业发展注入新活力。

信美相互的注册地在北京,初始运营资金10亿元,主要发起会员为蚂蚁金服、天弘基金、国金鼎盛、成都佳辰、汤臣倍健、腾邦国际、新国都、北京远望、创联教育等九家企业。它在中央财经大学教育基金会、真爱梦想公益基金会及千余位一般发起会员的大力支持下发起设立。

2、传家有道产品介绍

先来看看传家有道终身寿险的投保规则以及保险责任:

下为图中所指有效保险金额的计算方式:

该有效保险金额是写在合同条款里面的,用大白话讲就是,保额每月按复利0.33%稳定增值至终身,折算下来年复合增长率超过4%。具有增额终身寿险刚性兑付,锁定长期利率的特点。

3、传家有道产品演示

下面直接用一案例演示来分析传家有道这款增额终身寿险。

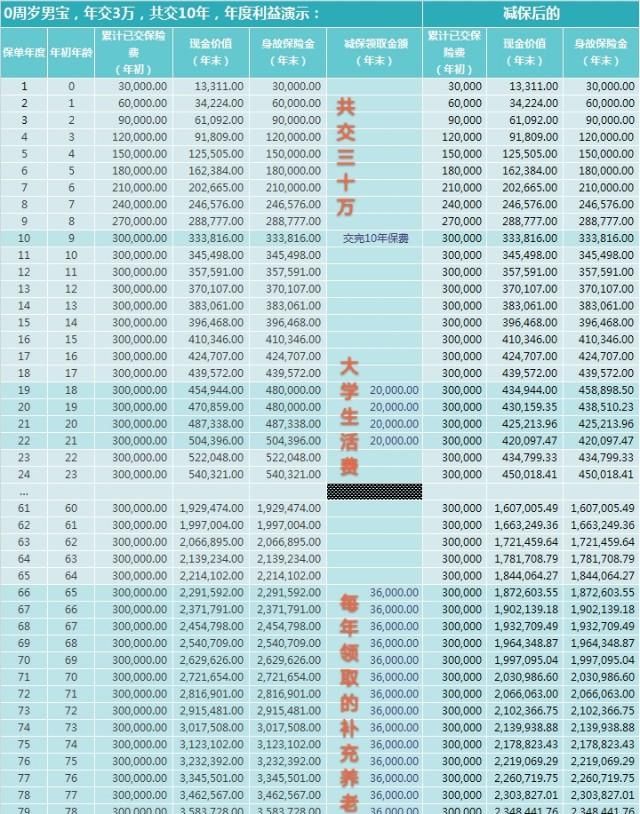

演示表以0周岁男宝宝作为被保险人,每年存3万,存10年,总保费为30万。

当第8个保单年度想退保时,可以退回的现金价值为246576元,当时的已交保费为24万,在这之后的现金价值均比已交保费多,也就是说在这之后退保,都不会亏损;而在这之前退保,会存在亏损保费的情况。因此,短期投资者不适合购买。

传家有道比较灵活的地方,在于它既可以通过减保的方式领钱,也可以通过保单贷款的方式取钱出来临时周转。

假如男宝宝在18岁-21岁时读大学,每年领取2万元补充基本生活费,一共领取了8万元(2万*4年=8万)。

到他22岁时保单还有43.5万元的有效保险金额(现金价值/身故保险金),这一金额会继续复利增长。

到他64岁时,有效保险金额增至184.4万元。

从65岁开始每年领取3.6万元作为养老金补充,领至80岁(领取16年,共3.6万*16年=57.6万)。

到81岁时,有效保险金额增长到252.7万元。此时身故,可留给后代252.7万元(如前期未领取,可留下397.3万)。

到105岁,除前期自己领取的65.6万元(2万*4年+3.6万*16年)外,还留下578.1万元给后代(如一直未减保领取过保险金,到105岁身故,可留下908.6万,是总投入的30倍)。

请注意,以上这些金额都是确定的!如果你有一个0岁的儿子,每年给他存3万,累计存10年,只要30万,就可以保证让你的孙子拥有900万,分分钟成为千万富翁。如果你心动了,扫码下图可以做详细的计划书。

最后说一下传家有道独特的亮点:

信美相互传家有道这款增额终身寿险,不仅具有任何一款增额终身寿险的功能特点:强制储蓄,刚性兑付,长期锁利,可灵活操作,可作为教育金、创业金、婚嫁金和养老金使用,具有传承、隔离债务、筹划税务等等功能。它还有其他保险公司增额终身寿不具备的优点:透明的分红。

相互保险组织是由会员共同拥有的“合伙制”保险机构,投保人既是组织的拥有者,又是服务对象;会员为特定保险产品的投保人,拥有依法行使参与公司经营管理、分享经营成果的权利。因此,存在盈余分配,该盈余分配方式体现了公正、公平、公开的原则。它的分红比股份制保险公司的分红更为透明。

盈余分配是信美相互会员权益之一。投保信美保险产品即可成为其会员。成为会员后,除享有保单的长期保障,同时还享有盈余分配。分配的额度根据该保单盈余贡献单位数占全社所有保单盈余单位总数的比例计算。

稍微来了解下信美相互的盈余分配:

总之,拥有了信美相互的这款传家有道,除了能给您一份增额终身寿的确定收益,还多了一份未来可期的盈余收益。