哈喽,大家好呀!

今天我们继续学习个人所得税的相关知识。上一期小五跟大家分享了个人所得税综合所得应纳税所得额的确定和应纳税额的计算。本期我们来看看个人所得税经营所得如何计算。

一、经营所得个税的计算

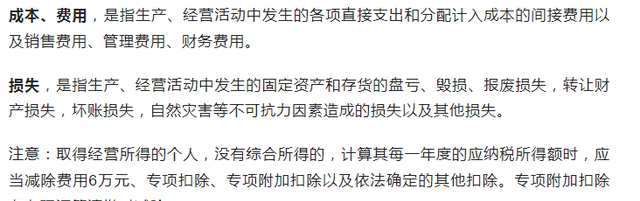

经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。其计算公式如下:

应纳税所得额=收入总额-成本-费用-损失-以前年度亏损

应纳个人所得税税额=应纳税所得额*适用税率-速算扣除数

(一)个体工商户

个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用、税金、损失、其他支出以及允许弥补的以前年度亏损后的余额,为应纳税所得额。适用百分之三至百分之四十五的超额累进税率。

个体工商户下列支出不得扣除:

①个人所得税税款;

②税收滞纳金;

③罚金、罚款和被没收财物的损失;

④不符合扣除规定的捐赠支出;

⑤赞助支出;

⑥用于个人和家庭的支出;

⑦与取得生产经营收入无关的其他支出;

⑧国家税务总局规定不准扣除的支出。

需要注意的扣除项目:

1、个体工商户生产经营活动中,应当分别生产经营费用和个人、家庭费用。对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

2、个体工商户纳税年度发生的亏损,准予向以后年度结转,用以后年度的生产经营所得弥补,但结转年限最长不得超过5年。

3、个体工商户实际支付给从业人员的、合理的工资薪金支出,准予扣除。个体工商户业主的工资薪金支出不得扣除。

4、个体工商户按照规定的范围和标准为其业主和从业人员缴纳的五险一金,准予扣除。

5、个体工商户代其从业人员或者他人负担的税款,不得税前扣除。

6、个体工商户按照规定缴纳的摊位费、行政性收费、协会会费等,按实际发生数额扣除。

(二)个人独资企业和合伙企业

个人独资企业和合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个体户经营所得应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税。

个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。

投资者兴办两个或两个以上企业,并且企业性质全部都是独资的,年度终了后汇算清缴时,应纳税款的计算按以下方法进行:

汇总其投资兴办的所有企业的经营所得作为应纳税所得额,以此确定适用税率,计算出全年经营所得的应纳税额,再根据每个企业的经营所得占所有企业经营所得的比例,分别计算出每个企业的应纳税额和应补缴税额。

以上便是个人所得税经营所得如何计算的相关内容。如果您对个人所得税的计算还有其他疑问的,欢迎与小五一起交流探讨~

下期预告:除综合所得、经营所得外,其他几项所得个人所得税的计算

如果您想了解更多税务知识,请持续关注“51账房”。