核心观点:

近期信用资产荒问题显著缓解,资金面或将持续宽松,信用债短久期杠杆策略占优。一是杠杆利差空间逐步加大。二是货币政策短期内难收紧,资金面仍将持续宽松。三是短久期(1.5年附近)信用债的杠杆策略兼具收益性和确定性。

城投债多重利好共振,信用风险担忧减弱。(1)政府加杠杆,政府债券和广义财政工具或将加码。(2)防疫政策持续优化,地方政府财政支出负担减弱。(3)地产政策持续加码,土地财政预期改善。(4)2023年下半年经济由复苏转向繁荣,地方政府表内收入增加带动地方财政负担减轻。

地产的本质是信用周期,在房价回到真正意义上商品属性为主的价格前,更多要关注的是信用周期的扩张和收缩。抵押担保模式下,部分房企仍面临缩表压力,弱资质央国企具有较强的韧性和一定的票息空间,可以进行布局。

风险提示:货币政策超预期收紧,经济复苏超预期。

正文

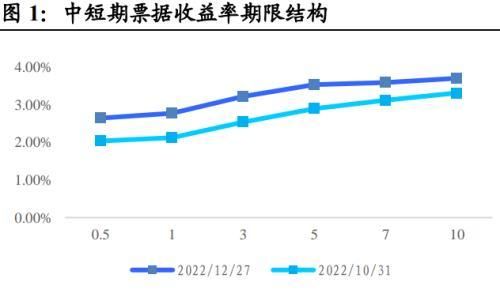

1.信用债性价比整体抬升,资金面宽松下推荐短久期杠杆策略

过去一段时间,受防疫政策优化和地产政策加码影响,债券市场出现调整。叠加理财赎回的负反馈,部分流动性较好的信用债品种调整幅度有所加大。经历了长达1个半月的上行,平均利率调整幅度达到100bp附近,此前信用债资产荒的格局已得到大幅缓解。

“机构抱团”的中短久期信用债整体利差上行幅度较大。资管新规后,机构更偏好中短久期的信用债,因此利率曲线更可能呈现“牛陡”和“熊平”这两种形态。2022年二季度以来,受流动性宽松影响,短端收益率和利差整体下行,出现信用资产荒现象。而11月以来,债市调整叠加理财赎回,流动性较好的中短端品种调整幅度亦更大。

资管新规后,大资管行业重回同一起跑线,机构行为更加趋同,对于中短久期信用债的偏好度在抬升。因此,在流动性宽松时,短端更容易出现抱团,一级市场可能出现抢筹,部分认购倍数在5倍甚至是10倍以上;而在流动性边际收紧时,受机构行为影响中短端收益率上行的幅度可能较大。

信用资产荒问题显著缓解,信用债性价比整体抬升。随着近期信用债收益率的整体调整,1年期3.5%+的择券选择逐步增多,而在2022年的二三季度,3%票息的信用债难现,因此信用资产荒问题在逐步缓解。

债券发行短期内难以放量,供需仍将维持紧平衡。对于险资等配置型资金来说,收益率的绝对点位已具备吸引力。优质信用债仍是重要的核心资产,受利率调整影响,企业主体融资成本的天平或将从债券融资向银行贷款倾斜,债券发行短期内难以放量,供需仍将维持紧平衡。对于险资等配置型资金来说,当前信用债绝对点位已具备吸引力,叠加这段时间正是保险公司开门红产品销售比较火爆的时段,保险公司增量资金资产负债端收益成本匹配的压力在减轻。

资金面或将持续宽松,信用债短久期杠杆策略占优。一是杠杆利差空间逐步加大。按照7天回购利率测算,当前1年期中票与7天回购的利差空间已达到100bp,创下2018年以来新高。按照隔夜回购利率测算,当前1年期中票与隔夜回购利率的利差达到180bp,创下近两年来新高。

二是货币政策短期内难收紧,资金面仍将持续宽松。“弱现实,强预期”之下,叠加理财赎回问题,货币政策将保持宽松基调,市场回购利率仍将位于政策利率之下,流动性宽松仍将持续一段时间。

三是短久期(1.5年附近)信用债的杠杆策略兼具收益性和确定性。从绝对点位来说,1.5年附近信用债持有至到期的套息空间较确定。即使持有期间小于1年,做骑乘的胜率也比较高。因此,可以关注短久期信用债的套息空间。

2. 信用债择券:短久期城投债下沉+弱资质央国企地产债

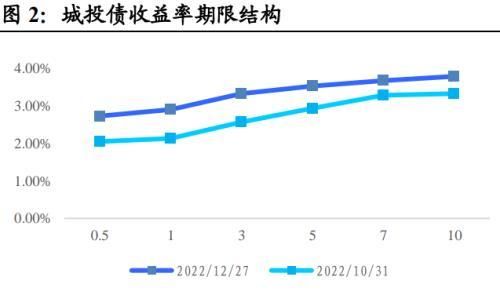

2.1 城投债:多重利好共振,城投信用风险担忧减弱,推荐短久期下沉策略

城投债多重利好共振,信用风险担忧减弱:(1)政府加杠杆,政府债券和广义财政工具或将加码。在经济复苏初期,政府将承担起更多加杠杆责任,无论是预算内的政府债券,还是预算外的广义财政工具,或将进一步加码。(2)防疫政策持续优化,地方政府财政支出负担减弱:11月以来,防疫政策持续优化,2023年地方政府公共卫生支出或将稳中有降,公共财政收支剪刀差有望趋于收敛。(3)地产政策持续加码,土地财政预期改善:土地市场当前仍处于“弱现实,强预期”阶段。2022年多数区域土地出让金收入大幅下滑,城投托底态势明显。2023年核心城市的土拍将率先回暖。(4)2023年下半年经济由复苏转向繁荣,地方政府表内收入增加:随着经济基本面的逐步修复,地方政府税费收入和土地出让金收入有望筑底回升,表内收入增加带动地方财政负担减轻。

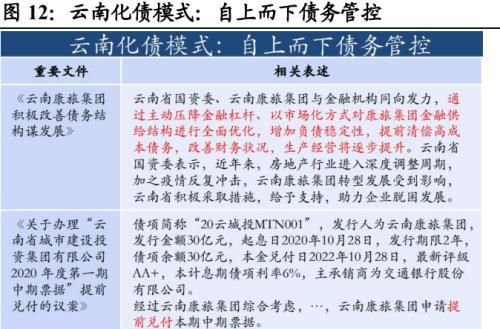

城投债展望一:从借新还旧转向债务重组,降成本主线进一步明确。城投债短钱长投的逻辑在变化,随着基建乘数的边际减弱,基建投资效益已难以覆盖高负债区域的融资成本,云南、贵州等地区陆续推动非公开债的债务重组。预计2023年债务展期、重组的范围将拓展到更多区域。

债务协商需要考虑政府、金融机构、平台公司各方的需求。政府自上而下推动的债务管控更容易推进,重点关注地方金融资源对城投平台的加持。如果平台公司能做到公开债偿付后的体面离场,将进一步抬升城投债的安全边际。

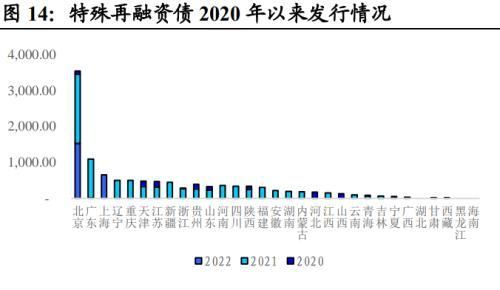

城投债展望二:隐债严监管下,融资环境仍将维持偏紧态势。过去特殊再融资债发行主要分为两个阶段:(1)建制县隐性债务风险化解试点(2)区域无隐债试点。未来几年,地方政府隐性债务严监管格局将延续。2022年经济基本面偏弱的背景下,2022年财政部两度通报隐性债务问责案例,表明地方政府不新增隐性债务是底线,未来几年城投平台的合并、转型与隐性债务的置换将持续推进。此外,银行理财资金回表后银行放贷需求较强,可能对债券的供给构成压制。因此,2023年城投债供给仍将维持偏紧态势。

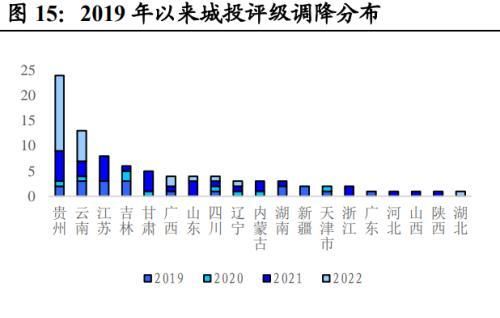

城投债展望三:短期与中长期的投资逻辑重回基本面。2022年二季度以来,受流动性宽松影响,充裕流动性追逐核心资产,城投债收益率和利差整体下行。在经济基本面偏弱和地产大周期下,城投成为重要信用投放载体,市场抱团现象明显。2023年投资逻辑中对经济基本面的关注度抬升,随着经济基本面的修复和货币政策的边际收紧,经济基本面的关注度抬升,2023年经济修复斜率比较陡峭的省市,受益于政府财力回暖,城投债安全边际将有所抬升。

推荐城投债短久期下沉策略,建议关注两条投资主线:(1)弱资质城投平台整合。关注自上而下整合后,融资成本得到有效管控,资产质量优化带来的投资机会(2)国家级园区城投债。高新区能够享受国家的政策加持,是所在区域的重要增长极,可以关注短久期中等资质城投债,规避尾部风险。

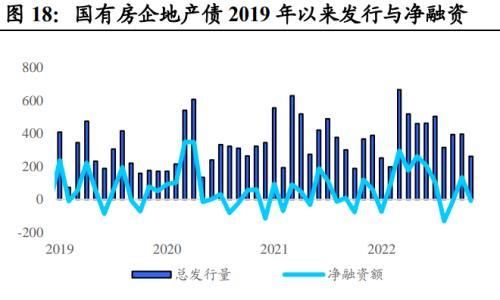

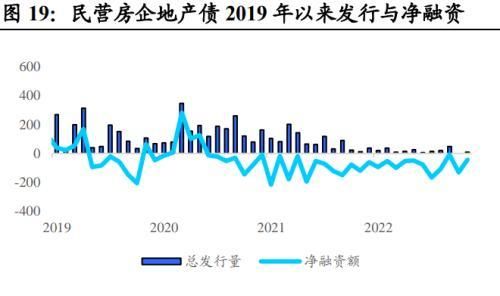

2.2 地产债:行业出清,剩者为王,政策加持下弱资质央国企地产债价值显现

地产债投资逻辑:剩者为王。涉房企业再融资放开是一轮供给侧出清。净资产偏低的央企会受益于本次再融资放开,迅速扩大净资产,带来中期成长,其他国企将带来明显的估值修复。

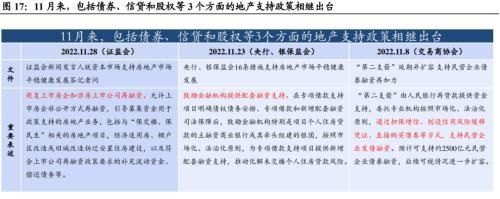

11月以来,地产政策密集出台。真正主导市场的核心逻辑,并不是某个政策的效果,而是一系列政策推出后,股债研究框架的前提假设出现了明显的变化。地产的本质是信用周期,在房价回到真正意义上商品属性为主的价格前,更多要关注的是信用周期的扩张和收缩。

地产债展望一:抵押担保模式下,利好拥有优质剩余货值的房企。近期部分房企拿到了银行授信和债券发行额度。我们认为,未来地产行业主要走资产担保路线,拿不出新增资产担保的公司将面临较大压力。对出险房企的支持仍以“保交楼”为主,出险房企多数项目已经被抵押过,提供资产担保的能力偏弱,短期内流动性难以出现显著改善。政策基调仍以“保交楼”为主,尽可能降低出险房企的负外部性。

地产债展望二:对于2023年两会后,地产需求端的支持政策保持期待。供给端出清推动行业集中度进一步抬升。未来地产行业的主体,将呈现以央企、地方性国企为主,建筑类企业,城投转型企业和优质民企共存的局面。对于2023年地产需求端政策保持期待,当前房贷利率挂钩LPR的背景下,LPR小幅调降带动的需求端的利好相对有限。2023年两会后,对于需求端后续的支持政策保持期待。

地产政策的拐点,和地产债的拐点并不完全对应。原因在于,债券的偿付顺序是地产所有的利益相关方中是靠后的,仅排在权益之前。11月密集出台的地产政策,从融资端提供了一定的支撑,但是这一轮政策的结构性特征是比较强的,无论是16条还是“第三只箭”,利好的都是拥有优质剩余货值的企业。地产企业和城投企业都面临短钱长投的问题,房企负债端的短久期很难支撑起长久期资产,因此要做好信用市场预期的管理。2022年下半年以来,地产政策虽然密集出台,更多还是依赖于外部增信和反担保等举措,纯信用类的融资短期很难出现回暖。而抵押担保模式受质押率影响,很可能对房企的信用派生产生影响,房企仍面临缩表压力。

从投资策略的角度来看,我们看好弱资质央国企地产债的投资机会,对于民营和混合所有制地产债仍偏谨慎。原因在于,抵押担保模式下,多数房企未进行担保抵押的优质资产已相对有限,而央国企更容易获得控股股东等外部增信支持。同时,小市值的央国企或将受益于本轮再融资放开,进一步扩大净资产,提升安全边际。因此弱资质央国企具有较强的韧性和一定的票息空间,可以进行布局。

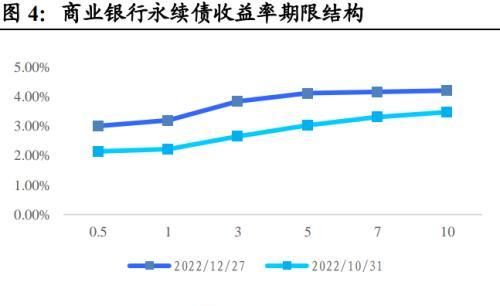

2.3 金融债:新监管规则下,次级债持仓结构面临调整,被动配置为主

对于流动性比较好的金融债来说,一方面,流动性改善提升了非银机构对次级债的配置需求,商业银行二级资本债和永续债的流动性改善,叠加头部发行主体的“类利率债”属性,机构“抱团”配置趋势明显。另一方面,当债市出现调整时,叠加理财、债基的赎回,流动性较好的债券资产调整幅度可能会更大。

金融债展望一:新监管规则下,次级债持仓结构面临调整。《巴塞尔协议III》或影响次级债配置需求,《巴塞尔协议III》将于2023年1月1日正式实施,调整后商业银行二级资本债的风险权重由现在的100%调升至150%;商业银行永续债方面,若计入债权,风险权重从100%调整为150%,若计入股权,风险权重由250%调整至400%(投机性非上市股权)或250%(其他股权)。随着我国银行自营对二级资本债和永续债的配置需求调整,短期持仓结构面临调整,关注《巴塞尔协议III》在国内的落地进度。

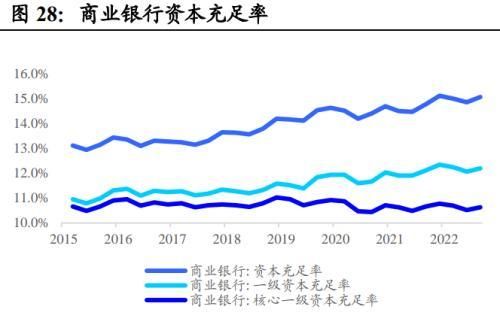

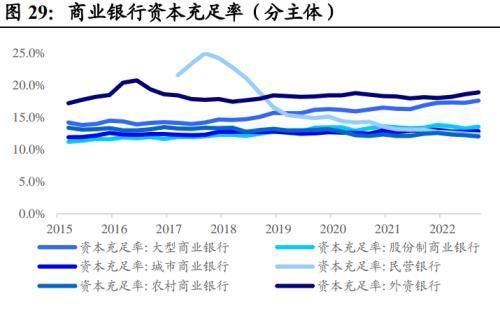

金融债展望二:关注银行资产质量与资本充足率水平。资本充足率的高低是决定银行次级债资质的重要因素。在择券时需要关注发行人资本充足率的安全边际。一方面,一级资本充足率较低的银行可能存在一定的经营风险,盈利能力也相对偏弱;另一方面,发行人如果需要通过到期续作来维持核心一级资本实力,可能造成债券投资久期的被动拉长,以及估值风险的加大。

金融债整体以被动配置为主:新监管规则下,次级债持仓结构面临调整,叠加2023年债市回调风险加大,银行二级资本债和永续债以被动配置为主,规避尾部风险。

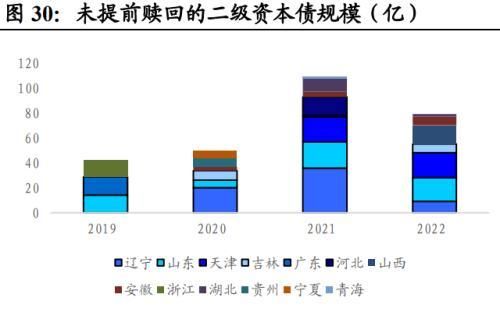

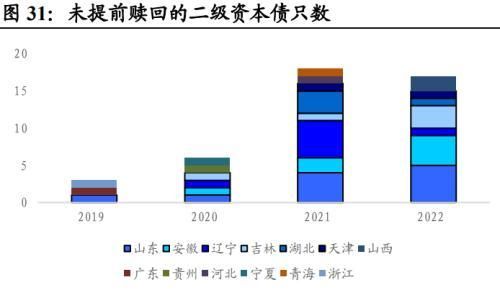

对于未提前赎回的二级资本债保持谨慎,未提前赎回的二级资本债规模近两年显著增加,主要以农商行为主。不赎回的主要原因在于,主体资质偏弱导致续发新债难度加大。

3.风险提示

货币政策超预期收紧,经济复苏超预期。

(完)

本文源自券商研报精选