全小景:福尔摩斯对华生医生说:真实的生活永远比任何幻想更大胆。

货币资金也是一个会计术语,不要想当然。

我们绝对不能把财务报表上的现金数字当成一个事实,这个数字仅仅是一个信息。现金这个数字的可靠性,取决于证据和取得证据的程序,即使有审计师把关的情况下,也可能由于程序污染而失控。

文末有赠书福利!10本作者亲笔签名版新书,包邮免费送,欢迎参与~

写这篇文章的时候,正好台风利奇马光顾魔都。数年间,数次台风慑于魔都结界都绕着走了,不过利奇马确是一个例外,此时窗外狂风呼啸,大雨磅礴,极目望去一片灰茫茫,分不清远近东西。正如我们现在的经济形势,喊了这么多年狼来了,大家也都习惯了平安无事,不过今年来,证券市场大白马频频暴雷,让我们看到了经济下行大周期下,很多捂了多年盖子,终于摁不住了,在这些暴雷的大白马中,最让人痛恨的还是那些财务造假的公司,例如康美药业近299亿人民币货币资金短账。

中欧商学院薛云奎教授称:康美300亿现金短账,让会计无地自容,明明就是在挑战群众的智商底线。(资料来源:

康得新122亿现金不翼而飞,更是让人瞠目结舌。在新浪财经一篇名为《基金经理忏悔录:投资康得新时出现重大误判的11个教训》文章中,谈到一个教训是对于康得新账面现金的信任,而导致被坑。文章说:

通常情况下,观察应收账款、存货等资产是否过大,是识别企业是否造假的传统方法。

应收账款异常可能是虚增的收入难以收回;货异常可能是少结转成本或者少提存货减值;在建工程等资产异常可能是其中隐藏了本该计入营业成本的支出,或者是转移资金出去填补虚增收入形成的应收账款。

这是都是我的传统认知。

康得新财务报表显示,现金持有量庞大。在2017年末,康得新总资产343亿,货币资金达

每股现金打六折的股票

这是一个真实的故事

2016年秋天,国庆前,有个新三板的论坛在上海办,我也去现场听了听,主要是为了见见新三板几个董秘老朋友,听了一会,大家就跑到酒店外面抽烟吹牛,七嘴八舌聊聊新三板趣事。

不经意间,听到一个朋友,沈总,讲他买了一只新三板股票,亨达股份,股票价格只有2块多,每股净资产8块多,正好是净资产打了个三折,饶胖好奇心起。

除了价格是净资产打三折,就差打骨折了,同时,每股现金都有4块多,股票价格参不多是每股现金打六折,很刺激,对吧,换句话说,如果你把这个公司买下来解散清算,仅仅算账上现金(货币资金)就赚大发了,当然,你不可能把他买下来,只是一个比方,从这个角度讲是不是很值得投资?

那个时候,是一个新三板的一个低谷期(后面还有更多低谷等着你),确实有很多优质的股票由于新三板市场本身的问题,被错杀了,价格严重被低估,也许这家就是被错杀者之一。

这是不是格雷厄姆所津津乐道的"Net-Net"的投资机会?

Net-Net,即在公司股票的总市值低于公司的流动资产(如现金、应收账款和存货)并超出总负债时买进。在这种情况下,从理论上讲你可以买进所有股票,将流动资产变现并清偿债务,以得到公司所有权及若干现金。

说者无心,听者有意,回去打开电脑找到这家股票,按了F10看了看,基本信息,确实,每股价格

首先,亨达股份销售收入在数亿级别,净利润在几千万级别,这个数字在新三板传统行业里,算是个有规模的企业。

我们看传统行业企业,很重要的一点就是看他有没有规模,如果没有规模,传统行业小企业的经营风险是非常大的,一个客户没有了或者一个经营失误,可能企业就垮了,看这家公司,最起码的规模还是有的。不过从上图,直观感觉,业务收入和净利润连年下滑,经营形势有点不妙。但是,2016年上半年仍有2亿多销售收入,仍有净利润2000多万,还看得过去。不过,再往下看,就不对了。

我们知道,传统制造业,如果业务下滑导致营业收入下降,正常情况,存货和应收账款应该同比例下降,可是对应营业收入连年下滑,该公司应收账款和存货却不降反升,很有可能在业务收缩中过程中,存在大量呆滞库存和无法收回的应收账款,没有及时处理。

这个很容易理解,制造型企业,存货包括原材料、半成品和产成品等,由于传统行业业务模式都是预测生产模式,即根据企业自己对市场需求的预测,确定生产和销售计划,根据生产销售计划采购原材料,原材料投入生产过程形成在产品和产成品,这些都在企业仓库里,直到卖给客户,产生销售收入才能回收现金。如果生产销售秩序持续且正常进行,存货是合理流动的,也就是这些存货不久以后按正常节奏都会变成产品销售出去,此时存货的价值和财务账面上存货的价值区别不大。但是在业务收缩的情况下,很可能之前做的采购生产决策滞后于市场反应,最终存货无法变成商品销售出去,而是变成呆滞物料,尽管还是存货,实际价值就很可疑了,打折季你买的清仓货,除了促销还有就是处理这些呆滞有问题的库存,此时如果不及时处理而是照原样放在账上,就会导致存货虚增,报表看上去是个存货资产,实际价值就存疑了。

应收账款也是同理,传统制造业通常是赊销模式,即销售时,并不是同步全部现金回款,一般最多收个定金或者少量预付款,先发货,确认销售,根据信用政策给客户一定的账期,即客户可以在以后的一定期间付货款,这就形成了应收账款,正常持续业务,回款的保证实际是因为还有后面生意要继续做,此时,客户为了后面继续进货,前一笔或者前几笔款还给你很正常,如果在业务收缩的情况下,后面生意可能不做了,以前形成应收账款收不回来的可能性就

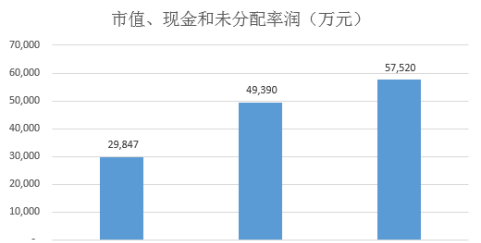

亨达股份6月30日半年报,账上有大把现金,4.939亿现金,也有5.7亿的未分配利润,如果控股股东和实际控制人手上没现金,只要半年权益分派分一点现金就好了,对不对?不分钱,反而在,9月26日,公告实际控制人质押股权用于公司贷款担保,贷款1.2亿,账上不是有4.939亿现金?饶胖就更加糊涂了。

在百度里一下看看有没有其他信息,百度某些东西会死人的,百度这个还是安全的。结果发现,出来一大堆,诸如拖欠工资、职工上街游行、传闻公司破产等等负面新闻。看起来负面新闻和饶胖的嗅觉还是契合的。小心!便宜,那是建立在财务报表真实,持续经营假设还成立的情况下。

看到这里,没有必要继续研究下去了,赶紧打

财务报表上的现金是个事实吗?

(一)一个小故事

先说一个故事,很多年前,一次与一位会计事务所的前辈吃饭,他那个会计事务所是

(二)财务报表上的现金数字哪里来的?

总的来说,财务报表上面几十个会计术语中,货币资金(现金)是最容易理解的,因为财务报表上的现金和我们日常生活中遭遇到的现金没有大差别,毕竟钱就是钱,不管我们会计怎样搞,还是钱,这里没有会计的假设和技术规定,离我们生活的最为接近,也最为真实。这也是为何前面对亨达股份发出感慨的沈总说:这现金还能是假的?

我们就来看一看,企业财务报表上的这个货币资金(现金)是哪里来的。

某种意义上,企业经营活动以现金开始,以现金结束,我们谈到企业的现金,即货币资金,包括:现钞和银行存款。现实中生活中,企业现钞用的比较少,以前主要是工资、差旅费等现钞使用,这十几年变化很大,企业发工资、报销等以前比较多使用现钞的场景,现在也是走银行账户直接到员工个人账户,支付主要是网银了,现钞使用的场景越来越少,有个新闻说一个小偷说现在小偷越来越难做了,大家身上都不带现钞,企业也是一样。

企业资产负债表上资产里面第一项就是货币资金,这个是指在会计报告期末的货币资金,在这个财务报表的会计期末,在我国,这个会计期是按公历的,最短的会计期是一个月,其他是季度,半年,和年度,对企业会计人员而言,实际会计期就是12个月。从1月1号开始到12月31日为止,每个月都要结账出报表,报表都包括本月数和到本月为止的本年累计数,12月31日出的是年度财务报表,6月30日出的是半年财务报表。

所以,对企业而言,一年之中,每个月底都会结账出报表,这一天结束时,公司拥有的现钞和银行存款余额相加就是该会计期资产负债表上的货币资金,也就是这一时刻企业拥有的现金数。

对企业会计人员而言,这个现金的数字,由两部分组成,一部分是库存现金,就是出纳保险柜里的现钞,这个数量很少,月底打开保险柜,会计和出纳点一下就有了余额。第二是银行存款,这个存款不像现钞可以实地清点,就像电视剧《人民的名义》里面的赵处长,2亿现金放家里,没事回家点点。不能点,这个数哪里来?银行对账单,银行的机构业务对每个账户月底会发放对账单,纸质的盖有银行的三角章,另外有网银的可以直接网银查看账户余额,这个余额与出纳的银行日记账对应,银行日记账是记录当月每笔银行存款增减变动,理论上讲银行日记账的余额应该与银行对账单余额相符,当然从技术角度讲还存在在途资金,这个是另外的技术细节,对照数字无误,与现钞数相加就形成资产负债表上的货币资金(现金)。大家注意,会计在做账和财务报表的时候,有没有看到现金,像赵处长一样看到了2亿现钞,没有对吧,那他们凭什么确认了这个现金的数字,对账单,也就是证据,会计上叫原始单据,根据这个证据,确定了现金的数字。这个证据是不是现金本身,不是,仅仅是证明现金这一事实的证据,所以会计报表上货币资金,现金,那个数字,是一个信息,而不是一个事实。既然是一个信息而非事实,那么这个信息就有可能会有问题,形成信息的过程如果被污染了,失控了,错的、假的都有可能发生,想想被儿子坑了的会计事务所老前辈。

回到亨达股份那个案例,沈总说:这现金还能是假的?后面还有一句话,这报表毕竟是经过审计的啊!会计信息的使用者大体分为内部人和外部人,证券市场投资者是典型的会计信息使用的外部人,外部人依赖上市(挂牌)公司披露的公开信息,主要是财务信息做出投资决策。上市公司强制披露年报、半年报和季度报告。新三板挂牌公司强制披露年报和半年报,新三板创新层公司也强制披露季报,其他创新层公司季报属于自主选择性披露。在我国,上市(新三板挂牌)公司的年度财务报告是强制审计的,即需要由具备证券资格的会计师事务所出具审计报告,半年报和季度报告是否审计由企业自行决定。亨达股份的半年报是未经审计的,这里没有审计会计师什么事,可是年报是经过会计师审计的,这还能有假?沈总是这个逻辑,现金这个数字经过会计师审计后总不能是假的。

我们来看一看对于现金这个数字(科目)审计是怎样得出结论的。

首先,会计现有的资料,审计肯定要查验,现金和银行日记账,抽样或者实质检查原始凭证,核对银行对账单,这些都是企业会计做账的依据。

其次,取得外部证据。审计主要是对会计报表是否符合会计准则,是否存在舞弊或者重大错报发表意见。对于现金这个科目,会计准则上面一般不会有什么分歧,审计主要是真实性和完整性,防舞弊。一句话,就是现金是不是真实完整,真实存在,有没有假。这时,仅仅查验企业会计自己的证据和企业自己掌握的外部证据-银行对账单就不足够了,特别是银行对账单,尽管是第三方证据,但是取得该证据的过程,审计师不掌握,另外证据的真实性其实也是无法验证的,如果要求确定对账单真假,这个恐怕需要公安局的刑侦手段才行。

为此,审计师自有一套办法,不去判断证据的真假,而是依赖控制取得证据的程序环节,即审计师独立向银行取得证据。审计师独立向银行取得证据,一般两个套路,一个是向银行发函证,一个是审计师自己去银行打印对账单。看到这些证据是不是就万事大吉,NO,NO,NO,所谓魔鬼都在细节之中,核心问题不在于这些证据本身而在于这些证据取得过程是否可靠。

所谓银行函证,就是审计师把各个银行账户的余额打下来,制作成询证函,寄(现在实际都是快递)给银行,由银行在相符或者不符的地方加盖公章,再快递给会计师。以前,有偷懒的,询证函由企业帮着寄出,回函也是寄到企业,由企业转交会计师,这样这个过程其实是失控的。近些年财务造假猖獗,会计师吃药很多,特别是证券市场相关的审计业务,会计师一般都对函证过程进行严格控制,自己寄快递,并要求回函直接快递到会计事务所。

看起来无懈可击,其实,你想想,快递也是人,都是可以想办法的,证监会就有处罚的案例,说询证函都是一个快递员收取的,言下之意就是这个过程可能失控,可疑。我当稀罕事,说给一个老法师听,他就笑了,这事平常,快递小哥大多是分区的,即使小哥不分区,小哥的经理也是分区的,都可以搞定的,取决于你肯花多大代价和功夫。

老法师得意地接着说,我还碰见审计师要求亲自去银行现场打印对账单,要求函证自己到银行现场盖章。这个也难不住我,审计师也是人,得我们陪着去。到了银行,VIP室沙发坐下,倒杯茶,客户经理去拉对账单或者拿询证函去盖章,回来一般不是直接交给审计师,他们又不认识,他们只认识我,自然对账单交到我手里,我拿过来看一眼,此时,随便什么人打个岔,我变个小小的魔术,交给审计师的对账单就变成我原来准备好的那一张,简单吧。

我以为这已经是登峰造极,后来有一回参加证监局组织的证券期货监管会议,会上领导讲了一个造假案例,一家上市公司,自己装修了两家银行营业部,专门用于接待审计师,这下好了,审计师进了银行,里面全是企业自己的人,要什么有什么。所以有的审计老法师说,你最好自己去银行,看着他们在电脑里查询数字,确认数字,看着他们在询证函上盖章,这就比较保险,非常符合眼见为实的道理。可惜,你去的营业部都是企业家里的,给你查数据盖章的穿着银行制服的小姑凉都是企业员工,你亲眼看见的就不一定是事实了。

看了上面这些内容,你就可以理解,第一,我们绝对不能把财务报表上的现金数字当成一个事实,这个数字仅仅是一个信息。第二,现金这个数字可靠性,取决于证据和取得证据程序,即使有审计师把关的情况下,也可能由于程序污染而失控。

“

中国基金报:报道基金