#挑战30天在头条写日记#

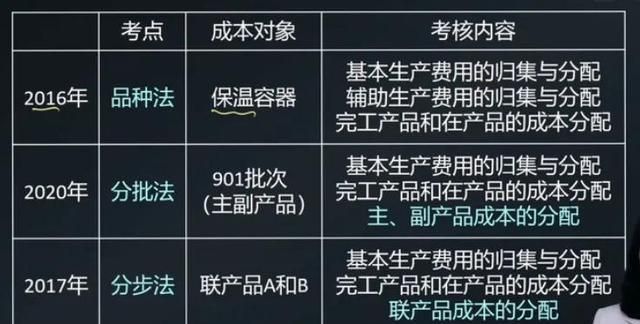

历史考题举例

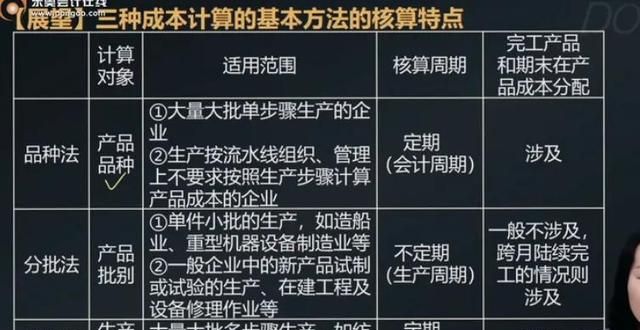

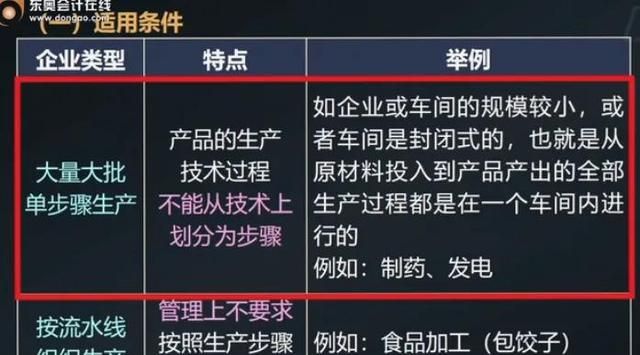

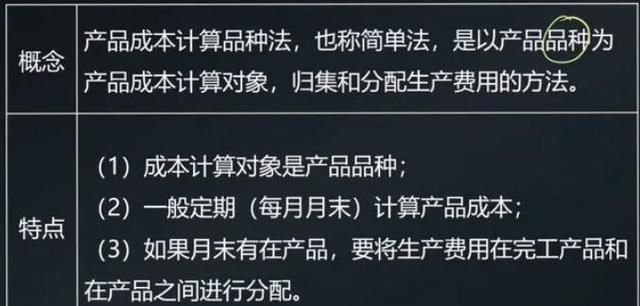

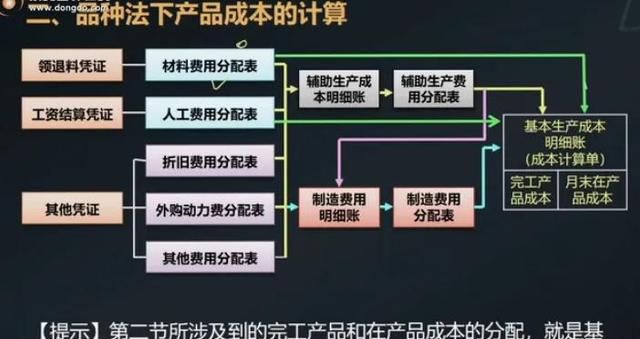

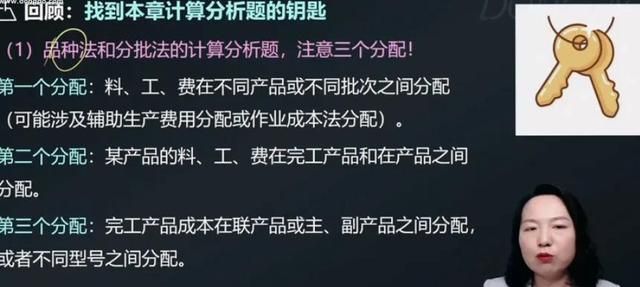

适用范围

流程

三个分配

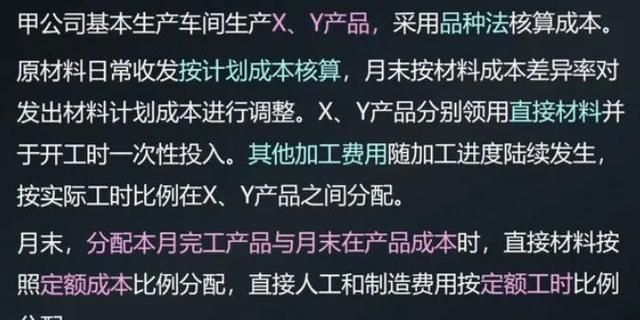

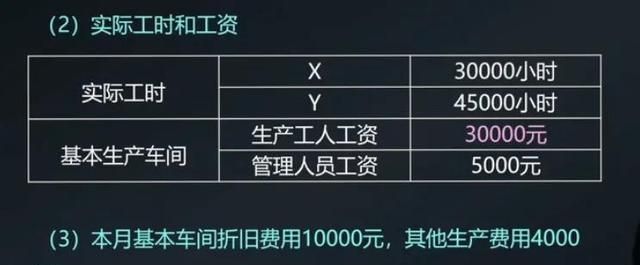

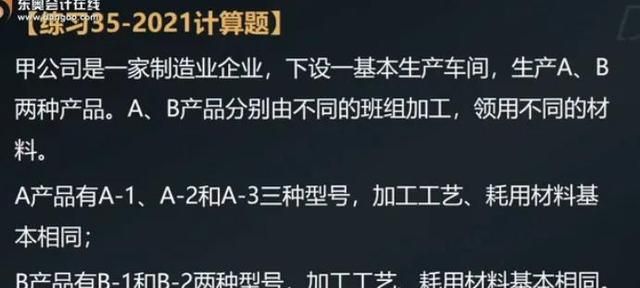

题(计划成本核算,材料开工时一次投入,其他费用陆续,按实际工时在产品之间分配,月末完工和在产品分配)

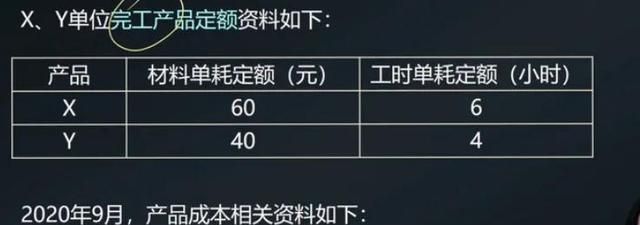

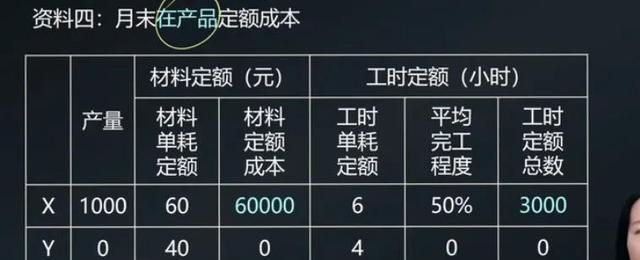

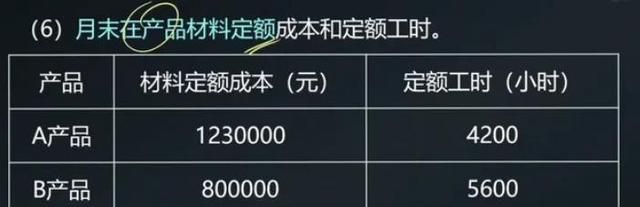

完工定额(材料定额成本,工费定额工时)

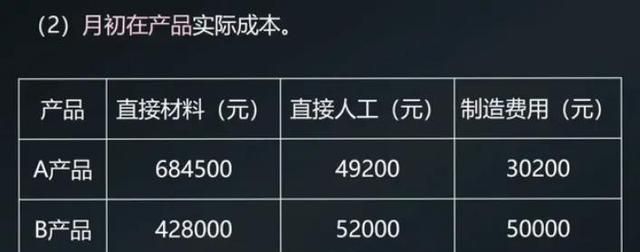

月初,产量

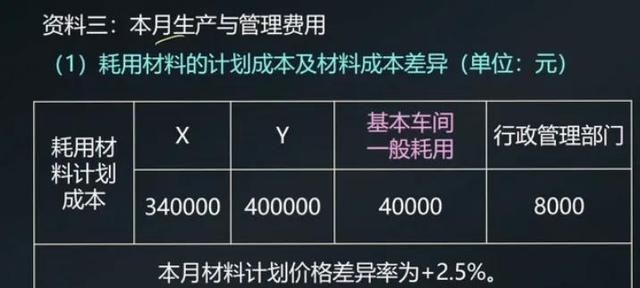

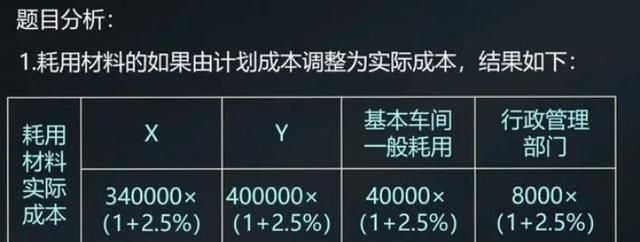

材料计划到实际

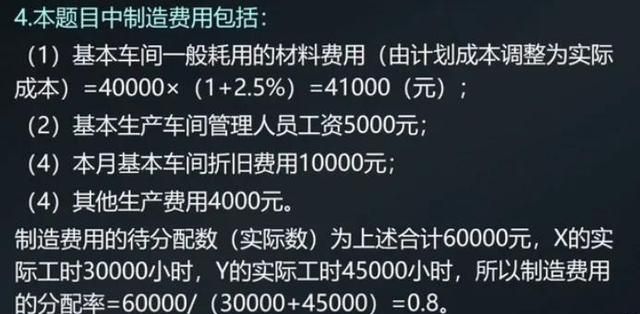

实际工时与人工,制造费用(5000+10000+4000+40000*1.025),管理费用

在产品定额只有x产品

实际材料成本(解题思路1)

2

3

4

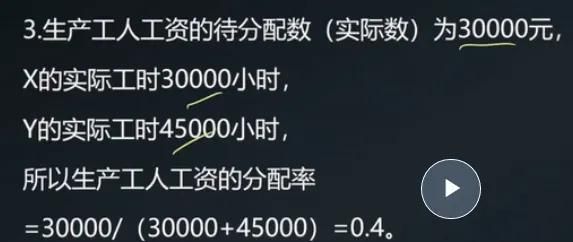

①按照X、Y产品当月实际工时比例分配基本生产车间本月生产工人工资。

生产工人工资的分配率

=30000/(30000+45000)=0.4

X产品分配基本生产车间本月生产工人工资

=30000*0.4=12000(元)

Y产品分配基本生产车间本月生产工人工资

=45000*0.4=18000(元)

②计算本月基本生产车间的制造费用,按照X、Y产品当月实际工时比例分配。

制造费用合计

=40000*1.025+5000+10000+4000=60000(元)

60000/(30000+45000)=0.8

X产品分配制造费用

=30000*0.8=24000(元)

Y产品分配制造费用

=45000*0.8=36000(元)

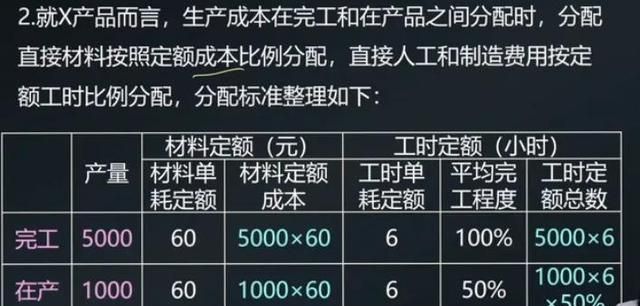

③编制X产品的产品成本计算单(结果填入下方表格中,不用列出计算过程)

破题思路:

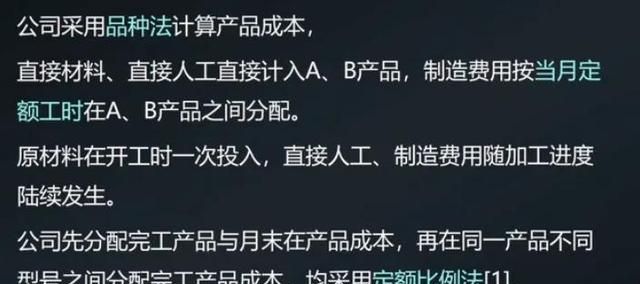

①这道题目一共需要分配三次:

第一次

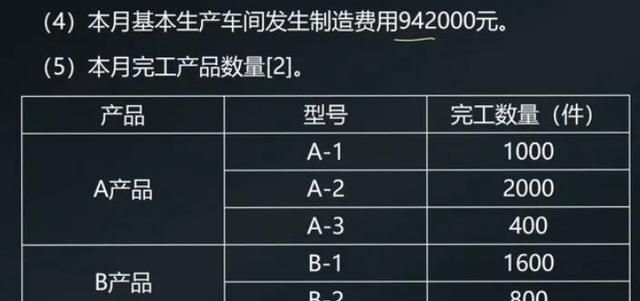

本月基本生产车间的制造费用942000元在A产品和B产品之间分配,分配标准是A、B产品本月的定额工时,A产品本月定额工时23000小时;B产品本月定额工时24100小时;以此完成要求(1)

第二次:不分型号的前提下,A产品“直接材料”和“直接人工”的月初余额(已知)和本月发生额(已知)之后,在完工产品和月末在产品之间进行分配;” 制造费用”的月初余额(已知)和本月发生额(第一次分配的结果)之和,在完工产品和月末在产品之间进行分配;上述分配均采用定额比例法,“直接材料”的分配标准是“材料定额成本”,

“直接人工”和“制造费用”的分配标准是“定额工时”.以此完成要求(2)

B产品也涉及相同分配过程,只是题目不考查。

第三次:根据第二次分配计算的分配率(单位定额应分配的成本),以及A产品每个型号的单位产品定额,计算A产品每个型号的单位实际成本。以此完成要求(3)。

[2]上述第二分配中,在产品的“材料定额成本和定额工时”见资料【6】,但是完工产品的“材料定额成本和定额工时”需要根据资料(1)的“单位完工产品定额”的资料(5)的“完工产品数量”分别计算。

A产品成本计算单

制造费用分配率

=490200/(21600+4200)=19(元/小时)

完工产品制造费用

=21600*19=410400(元)

月末在产品制造费用

=4200*19=79800(元)

A产品单位成本计算单(分型号)