纸质行程单即《航空运输电子客票行程单》,由国家税务机关监制并纳入税务机关发票管理,是当前机票付款及报销的凭证之一。而随着数电票的发展,飞机票的数电票样式(实行版)也发生了调整!

先看:飞机票的数电发票

(专票+普票)样式

全面数字化电子发票(增值税专用发票)

全面数字化电子发票(增值税普通发票)

电子发票(航空运输电子客票行程单)(试行版)》元素清单

电子发票(航空运输电子客票行程单)开具方信息 [abstract] |

电子发票(航空运输电子客票行程单)抬头信息 [abstract] |

国内国际标识 |

GP单号 |

电子发票(航空运输电子客票行程单)号码 |

开票状态 |

旅客信息 [abstract] |

旅客姓名 |

有效身份证件号码 |

签注 |

客票明细信息 [tuple] |

始发站 |

目的站 |

航段 |

承运人 |

航班号 |

座位等级 |

承运日期 |

起飞时间 |

客票级别/客票类别 |

客票生效日 |

有效截止日 |

免费行李额 |

票价 |

燃油附加费 |

增值税税率 |

增值税税额 |

民航发展基金 |

其他税费 |

金额合计 |

其他信息 [abstract] |

电子客票号码 |

验证码 |

提示信息 |

保险费 |

销售网点代号 |

填开单位 |

填开日期 |

销售方名称 |

购买方信息 [abstract] |

购买方名称 |

购买方统一社会信用代码 |

红字行程单信息 [abstract] |

原电子发票(航空运输电子客票行程单)号码 |

冲红原因 |

增值税电子普通发票

报销凭证-行程单

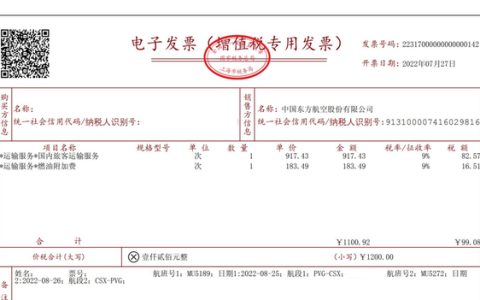

纸质行程单即《航空运输电子客票行程单》,由国家税务机关监制并纳入税务机关发票管理,是当前机票付款及报销的凭证之一。每位乘机人的每张客票都会产生一张行程单,样式如下图:

行程单包括乘机人信息、航班及客票信息,以及用户实际支付的票价、民航发展基金、燃油附加费、其他税费金额。如果在东航自营渠道(官网/APP/M站/小程序)购买过国内航班机票保险,保险费用也会体现在行程单上。行程单不包括支付时使用的积分、优惠券/卡抵扣金额、除保险外的其它附加产品金额。

行程单不作为机场办理乘机手续和安全检查的必要凭证。行程单只能打印一次,遗失不补,但遗失行程单并不影响登机。

我国发票种类分类

其实数电票和传统发票一样,同样分为增值税专用发票和普通发票,其效力和纸质版的发票效力一致,试点城市可以正常开通并使用数电票:

税务学苑,赞501

而数电票推广后,我国发票种类分类如下,大家参考学习。

一、增值税发票管理新系统

二、非增值税发票管理新系统

三、电子发票服务平台

电子发票服务平台暂不支持开具机动车、二手车、通行费等特定业务全电发票,开具上述发票功能的上线时间另行公告。

数电票如何归档?

按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号,以下称《通知》)和《会计档案管理办法》(财政部国家档案局令第79号)的相关规定。

以电子发票的纸质打印件作为报销入账归档依据的,应当同时保存打印该纸质件的电子发票,并建立电子会计凭证与相关联会计档案的检索关系。

一、已建立电子档案管理系统的单位

实施了会计信息系统,与电子发票相关的记账凭证、报销凭证等已全部实现电子化(不包括纸质凭证扫描,下同),可将电子发票与相关的记账凭证、报销凭证等电子会计凭证通过归档接口或手工导入电子档案管理系统进行整理、归档并长期保存,归档方法可参照《企业电子文件归档和电子档案管理指南》(档办发〔2015〕4号);

如与电子发票相关的记账凭证、报销凭证等未实现电子化,可单独将电子发票通过归档接口或手工导入电子档案管理系统进行整理、归档并长期保存;整理、归档、长期保存方法可参照《企业电子文件归档电子档案管理指南》(档办发〔2015〕4号)。

二、无电子档案管理系统的单位

如实施了会计信息系统,与电子发票相关的记账凭证、报销凭证等已全部实现电子化,可将电子发票与相关的记账凭证、报销凭证等移交会计档案管理人员保存,编制档号,存储结构建议采取下图所示方式:

同时,建立电子会计档案台账或者目录,台账或者目录的结构建议如下表:

如未实施会计信息系统,与电子发票相关的记账凭证、报销凭证未实现电子化,电子发票以电子形式移交会计档案管理人员保存,存储结构建议采取下图所示方式:

同时,建立电子发票台账或者目录,台账或者目录的结构建议如下表:

素材来源:国家税务总局、二哥税税念、税政第一线、小陈税务08、税务学苑等。如需转载,请务必注明以上信息,侵权必究。