近日,中诚信国际发布了《福建省交通运输集团有限责任公司2023年度跟踪评级报告》(以下简称“《报告》”),维持福建省交通运输集团有限责任公司(以下简称“福建交运集团”)的主体信用等级为AA+,评级展望为稳定;维持“20闽交运 MTN001”的信用等级为AAA。

福建交运集团成立于2001年11月,由福建省国资委旗下的福建省港口集团(福建省属规模最大、实力最强的综合性交通运输企业)控股,公司业务发展多元化,涵盖港口、海上运输、道路客运、现代物流和商品贸易五大板块。

聚焦海上客运业务,福建交运集团目前主要经营厦漳、厦门海上旅游(含夜游)、学习号、厦金、泉金、闽江游等航线,闽江游含日游、夜游,观光游、水上巴士、闽江红色航线。2022年,受居民出行受限和暂停对台客运影响,旅客人数大幅下降,客运量同比大幅减少;2023年一季度,客运量规模同比大幅上升45.35%,但仍处于恢复阶段。

公司在福州港、湄洲湾港等福建沿海的各主要港区开展公共码头建设及经营,拥有良好的港口资 源。福州港位于我国东南沿海、台湾海峡西岸,扼南北海运要冲,是我国沿海主要港口、区域综合运输重要枢纽和对台“三通”主要口岸。

福州港是国家综合运输体系的重要枢纽,是区域开发的重要依托,是福州市、宁德市和平潭综合实验区发展临港经济、打造产业集群的重要支撑,是福建省开展对台本岛运输的主要口岸和发展江海联运的重要依托。

集疏运体系方面,公司拥有完备的水陆交通运输体系。福建省作为21世纪海上丝绸之路核心区,区位优势独特,“三纵六横”铁路网和“六纵十横”为骨架的高速公路网等综合通道建设持续推进,全面促进了福建省与长三角、珠三角的互动与合作,以及东南片区与中西部省份经贸往来。

福州港有大陆海岸线1966公里,占全省3752公里的52.4%,规划利用岸线约116.2公里;疏港 公路经201省道、104、316、324国道和沈海高速公路等与全国公路网相连;铁路通过福马支线、外福线、峰福线、向莆线、杭深线以及建设中的衢宁线等与国家铁路网相连;与世界上40多个国家和地区的港口开展贸易往来,开辟了至日韩、东南亚、西非、美西等集装箱班轮航线和至国内沿海港口货运航线。

福建交运集团港口业务经营主体主要为福州港务集团有限公司(以下简称“福州港务”)及下属子公司, 经营业务包括港口货物装卸、理货、船舶代理等,主要运营港区为福州港福州市域内的江阴港区、罗源湾港区和松下港区,湄洲湾港的东吴港区、秀屿港区,厦门港的东渡港区。

截至 2023 年 3 月末,公司(合并口径)共有 62 个泊位,其中万吨级及以上泊位 33 个,年设计吞吐能力为 8,282 万吨;集装箱专用泊位 6 个,设计年吞吐能力为 229 万 TEU,其中单个泊位的最大靠泊能力为 20 万吨级。同期末,公司集装箱航线总数达 66 条,其中内贸航线 34 条。

公司港口业务的主要装卸货种为集装箱、煤炭、金属矿石及矿建材料。2022 年基于港口腹地经 济发展良好,福建省内港口资源进一步整合,加之公司积极营销并提升码头装卸效率,公司完成 总货物吞吐量 1.73 亿吨,同比增长 19.61%。2023 年一季度,受市场需求紧缩影响,总货物吞吐 量同比下降 10.68%。

集装箱装卸业务主要在福州港的闽江口内港区和江阴港区,以内贸集装箱为主。近年来由于厦门 港外贸集装箱竞争优势突出,公司集装箱吞吐量呈下降趋势。2023 年一季度,公司集装箱吞吐 量同比进一步小幅下降 6.75%。

散杂货装卸业务方面,公司主要货种为煤炭、金属矿石和矿建材料。煤炭装卸业务主要分布在湄洲湾的东吴港区。煤炭装卸业务以电煤为主,主要客户包括福建和江西地区的大型电厂及钢厂, 2022 年,公司煤炭吞吐量同比增长 9.85%;2023 年一季度,由于福建省港口集团对内部散货码 头货种进行区域调整,公司煤炭吞吐量同比大幅下降 35.07%。金属矿石装卸业务主要分布在湄 洲湾的东吴港区,以铁矿石为主。

2022 年,尽管部分钢企限产,但公司积极对接钢企新产能落地 项目,其所产生的生产原料和成品进出港需求带动公司金属矿石吞吐量同比大幅增长 86.96%; 2023 年一季度,公司金属矿石吞吐量同比进一步小幅增长。矿建材料接卸业务主要分布在福州 港的三都澳港区和泉州港的泉州湾港区。

近年国家鼓励加大基础设施建设推动国内经济复苏,碎 石等货源有明显增幅,带动公司矿建材料吞吐量呈增长态势。2022 年,受益于部分码头优化装卸工艺并提供专门的输送带等增值服务,矿建材料吞吐量同比增长 14.35%;2023 年一季度,由于市场需求下降,公司矿建材料吞吐量同比下降 17.32%。

截至 2023 年 3 月末,福建交运集团主要在建工程计划总投资 117.18 亿元,尚需投资 83.06 亿元。主要在 建项目包括福州港罗源湾港区可门作业区 6#、7#泊位工程、福州港江阴港区 6#、7#泊位工程等 项目。项目资金主要来自项目贷款和公司自有资金。公司在建和拟建项目尚需投资金额较大,未 来存在一定的资本支出压力。

福建交运集团海上运输业务的经营主体主要为子公司福建省海运集团有限责任公司(以下简称“福建海运 集团”)和福建东方海运有限公司,主要负责沿海和近洋的大宗散货、集装箱运输及海上客运。公司的海员劳务外派位居全国前列,是大陆最大的对台商船海员劳务外派企业,福建海运集团是福建省电煤运输保障及对台运输(含对金门、马祖客运)的重要海运力量。

截至 2023 年 3 月末,公司共控制船舶 53 艘,其中自有船舶 26 艘,非自有船舶主要通过期租方 式取得使用;公司控制的船舶中,散货船 17 艘,总运力 114.15 万吨;集装箱船 10 艘,物流集 装箱舱位 7,080TEU;拥有客运船舶 25 艘,客位数为 4,979 个;油轮 1 艘;在建船舶 3 艘,总造 价 9,085 万元。

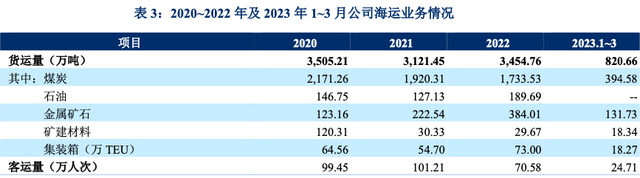

海上货运方面,运输货种主要包括煤炭、石油、金属矿石和矿建材料等。煤炭方面,公司与华能集团福州电厂、神华集团太仓电厂等签署 COA 合同,并与厦门嵩山电厂、大唐浙江乌沙电厂开 展合作,近年来煤炭运输量呈下降趋势;但公司积极顺应未来能源结构调整趋势,加大非煤货种 拓展力度。2022 年,受益于市场需求增加,海上运输总货运量和集装箱量均同比上升。2023 年 一季度,货运量同比进一步增长。

海上客运方面,公司目前主要经营厦漳、厦门海上旅游(含夜游)、学习号、厦金、泉金、闽江 游等航线,闽江游含日游、夜游,观光游、水上巴士、闽江红色航线。2022 年,受居民出行受限 和暂停对台客运影响,旅客人数大幅下降,客运量同比大幅减少;2023 年一季度,客运量规模同 比大幅上升 45.35%,但仍处于恢复阶段。

福建交运集团道路客运业务的经营主体主要为福建省汽车运输集团有限公司(以下简称“闽运”)。闽运是 福建省最大的综合性客运公司,具有较强的资源控制力,是全国首批获得交通部道路客运一级经 营资质的七家企业之一,其业务包括公路客运、城市公交客运和旅游运输业务。

公路客运方面,截至 2023 年 3 月末,公司共拥有福州汽车北站、汽车南站、汽车西站等 24 个客 运场站,已投用 22 个,其中一级场站 8 个,二级场站 4 个;拥有营运车辆(含客运、旅游、公 交、出租)3,975 辆。此外,公司不断优化调整路线,截至 2023 年 3 月末,共计拥有客运班车线 路 94 条,形成了覆盖福建省全省各县市、辐射周边 7 个省市,并直通香港的客运网络。

近年来 福厦高铁、温福高铁、杭深高铁和向莆铁路的通车使公司公路客运业务受到较大冲击,但公司通 过加强高铁周边包括福州市和区县的客运场站建设,完善公路客运网络,逐步转型短途客运,提 高公路客运业务的经营实力。

2022年及2023年1~3月,公司分别实现公路客运量 2.12 亿人次 和 0.56 亿人次,同比均大幅回升。

城市公交客运方面,闽运于2010年取得福州市公交营运权,相继开设了平潭、福州、连江、永 泰、长乐和邵武等公交运输线路。截至 2023 年 3 月末,闽运开通公交线路 296 条,拥有公交车 2,841 辆。

2022 年及 2023 年 1~3 月,闽运分别完成公交客运量 2.05 亿人次和 0.55 亿人次,同比 均有所回升。

旅游客运方面,截至2023年3月末,闽运控股的福建省凤凰旅游汽车有限公司(以下简称“凤凰 旅汽”)拥有旅游车51辆,旅游集散体系已初具规模,同期末,凤凰旅汽已与2家5A级旅行社签订了用车协议,针对高端客户需求购置发展豪华中巴车业务,开始旅游运输差异化经营。此外, 凤凰旅汽正在打造闽江游和港澳游、泰宁旅游线路。

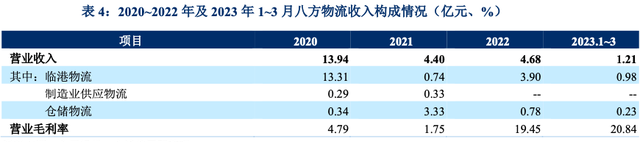

2022年,由于无偿划转子公司厦门新立基,现代物流业务收入大幅下降。

福建交运集团物流业务的经营主体主要为子公司福建八方物流股份有限公司(以下简称“八方物流”)和 厦门新立基股份有限公司(以下简称“厦门新立基”)。八方物流主要提供临港物流、城市物流配 送、商贸物流和仓储管理等服务,面临的竞争较为激烈。

截至2023年3月末,八方物流在福建省内拥有仓库 11.99 万平方米、堆场 24.67 万平方米,主要发展以东南汽车制造配送物流服务为代表的汽车物流和以冠捷电子、日立制造配送服务为代表的电子物流。2022 年八方物流前五大上游客户占比 62.95%,前五大下游客户占比 36.95%。

2022 年,由于控股股东福建省港口集团资源整合,公司将主营沥青物流的子公司厦门新立基 89.27%的股权全部无偿划转至福建省港口集团。自 2022 年 6 月 30 日起,公司不再将厦门新立 基纳入合并范围,并不再确认其收入,导致 2022 年现代物流业务规模大幅下降。

福建交运集团商品贸易业务的运营主体主要为子公司福建省商业(集团)有限责任公司(以下简称“商业 集团”)和福建省物资(集团)有限责任公司(以下简称“物资集团”)。商业集团主要以生活物 资贸易为主,从事闽货、家电和糖酒批发等产品贸易,物资集团以生产材料贸易为主,从事大宗 物资贸易、仓储物流和再生资源回收等业务。

跟踪期内,福建交运集团商品贸易业务规模仍较小,同比保持稳定。

2022 年 5 月 11 日,根据福建省国资委下发《关于无偿划转福建省医药集团有限责任公司 100% 股权的函》(闽国资函产权【2022】131 号),公司将持有的福建省医药集团有限责任公司(以下简称“医药集团”)100%股权无偿划转给福建国资委。公司将不再开展医药流通业务。

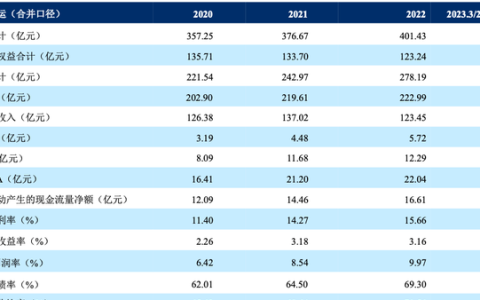

2022年公司营业总收入受子公司股权划转影响同比有所下降,但受益于毛利率较高的港口业务 收入占比提高,公司利润总额同比实现增长,盈利能力有所增强但尚处于一般水平。

2022年,福建交运集团港口业务吞吐量进一步增长,带动港口业务收入规模和占营业收入比重同比均有 所上升;受益于外贸市场景气度尚可,航运价格处于高位,公司海上运输业务收入同比有所增长。

同期,由于无偿划转子公司厦门新立基和医药集团,公司现代物流业务和医药流通业务收入同比 大幅下降。以上综合导致公司 2022 年营业总收入同比下降 9.90%。

期间费用方面,管理费用随划转子公司略有下降;且通过置换大量存续债务有效降低综合融资成本,使财务费用有所下降, 综合带动期间费用同比下降,但由于营业总收入下降,期间费用率小幅上升。

福建交运集团经营性业务利润对其他收益的依赖程度较高,其他收益主要为港口业务相关的政府补助。投资收益对公司利润 总额贡献较大,主要来自于对联营企业华福证券有限责任公司在权益法下确认的投资收益,2022 年公司投资收益同比有所下降。资产处置收益亦对公司利润总额形成一定补充,主要为处置部分房产和土地的利得。

总体来看,经营性业务利润和投资收益是利润总额的主要组成部分,2022年福建交运集团利润总额同比有所上升,总资产收益率变动较小。

2023年一季度,福建交运集团港口和海上运输业务收入同比均有所增长,无偿划转子公司导致现代物流 业务和医药流通业务收入同比大幅下降,综合导致公司营业总收入同比大幅下降 34.59%。

总体来看,2022年福建交运集团盈利能力有所增强,但尚处于一般水平。

跟踪期内,福建交运集团总资产规模进一步增长且仍以非流动资产为主,截至 2022 年末,非流动资产占 比为 80.93%;其中固定资产主要为港务及库场设施和运输工具等,受建设项目转固和每年处置 部分固定资产综合影响,2022 年末固定资产规模同比小幅下降;在建工程主要以泊位、航道等 港务设施建设工程为主,2022 年末港口建设项目的推进带动在建工程同比有所上升;无形资产 主要为土地使用权和海域、岸线、航道使用权。

流动资产方面,2022年末,福建交运集团货币资金同比大幅增长71.72%,资金规模充足,且受限比较低,流动性强,能够满足日常经营需求。

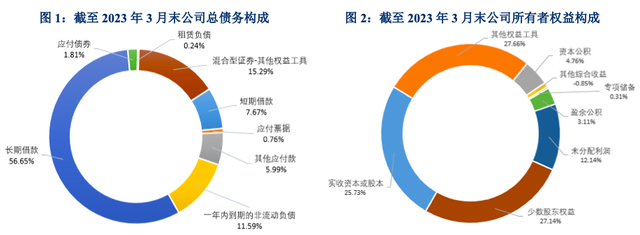

福建交运集团负债以有息债务为主,融资方式主要为银行借款和发行债券,由于债务主要用于港口基础设 施建设投资,公司非流动负债占比较高。

福建交运集团长、短期借款均以信用借款及保证借款为主,2022 年末短期借款规模同比上升 16.92%,长期借款规模变化不大;其他应付款同比大幅上升主要由 于子公司新增向福建省港口集团的借款;应付债券主要系存续的“20 闽交运 MTN001”。债务结 构方面,2022 年末短期债务占比同比有所上升。

权益结构方面,其他权益工具、少数股东权益和实收资本占比较高。其他权益工具主要为可续期委托贷款和永续债权融资计划。

2022年末,由于公司无偿划转医药集团、厦门新立基和福建省 交运集团财务公司3股权,资本公积同比大幅下降 67.27%,导致经调整的所有者权益同比有所下 降。2022 年末,公司整体财务杠杆水平进一步上升且处于同行业较高水平,需关注后续其控制 情况。

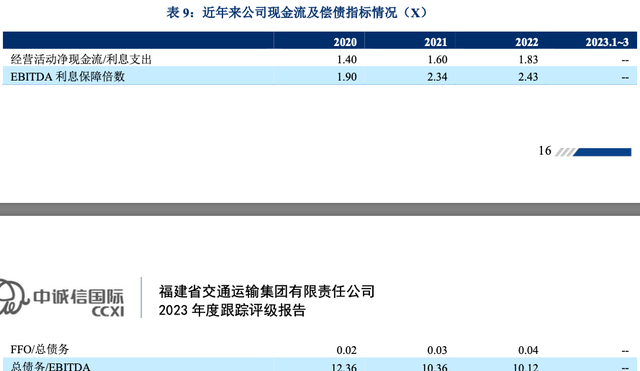

福建交运集团经营获现能力良好,近年来受益于公司多元化业务的稳步发展,经营活动现金流持续呈净流入态势,政府补助和银行存款利息收入也对经营活动现金流入形成良好补充。

投资活动方面,近 年来公司投资活动净现金流持续为负,现金流缺口有所波动,主要系金融资产净购置规模波动所 致。筹资活动方面,2022 年公司取得借款收到的现金规模进一步扩张,带动筹资活动现金流入 同比有所增长;同时,公司加大债务偿还力度,偿还债务支付的现金规模及筹资活动现金流出亦 同比有所增长,综合导致公司筹资活动净现金流同比有所上升。

2022年末,福建交运集团债务规模小幅增长,短期借款增加较多及公司长期借款和应付债券较多转至一 年内到期的非流动负债,使公司长期债务占比下降。同期,受益于经营获现能力稳步提升,经营 活动净现金流对利息的覆盖能力同比有所上升;EBIT和EBITDA同比均有所增加,其对利息的覆盖倍数提升,非受限货币资金对短期债务的覆盖能力亦有所提升。

总体来看,福建交运集团整体偿债能力有所增强,考虑到其较好的内部流动性和较强的外部融资能力,整体偿债风险可控。

截至2023年3月末,福建交运集团受限资产合计为 13.43 亿元,占当期末总资产的 3.33%。受限资产主要 包括用作理财及保证金的货币资金,用于借款抵押的投资性房地产、固定资产和无形资产。

或有负债方面,截至2023年3月末,福建交运集团无对外担保。未决诉讼或仲裁方面,同期末,公司及其合并范围内子公司的未决诉讼所涉标的金额(含再审)共 7.28 亿元,其中公司作为被告所涉标的金额共1.2亿元,无影响正常经营的重大未决诉讼。总体来看风险相对可控。

过往债务履约情况:根据福建交运集团提供的《企业信用报告》及相关资料,2020~2023年 5 月,公司所有借款均到期还本、按期付息,未出现延迟支付本金和利息的情况。根据公开资料显示,截至报告出具日,公司在公开市场无信用违约记录。