2017年,是互联网金融的合规元年。随着相关监管部门对网贷行业的监管趋严以及相关法律法规的不断出台,网贷平台实行银行存管也成为合规不可缺少的要求。广大投资者也将关注的重点转移到是否有银行存管这一条上。然而,不得不承认的是:当前的投资者对于银行存管的认识存在着一定的误解。

·有银行存管的平台就安全?

据第三方网贷之家的数据显示:目前正常运营的2千多家网贷平台中,仅有两百多家正常宣布与银行签订直接存管协议,仅有一百多家正常与银行完成直接存管系统对接并上线。因此,银行存管给投资人造成一种重要且稀少的感觉,导致广大投资者对于银行存管过分看重。

但是,有银行存管的平台并不等于一定安全,银行并不能完全参与到平台的日常运营中,对于平台也没有足够的监管能力,只能说拥有银行存管后,通过平台与银行的双重风控与监督,能够有效地降低出现风险的几率,提高用户投资的安全性。

·存管银行能够为平台兜底?

在当前的投资环境中,存在一部分投资者盲目的将平台“标签化”,无论是国资系、上市系或者是存管系,认为有实力强劲背景能够为平台进行兜底。

首先,银监会印发的《网络借贷资金存管业务指引》中规定:存管机构不得为平台进行增信或担保,划清了存管机构与平台之间关系,也就是说从根本上避免了存管银行为平台进行兜底的情况发生;

另一方面,银行存管的本质是隔绝平台与用户资金,让平台无法挪用投资资金,避免出现资金池的情况。简单的说,银行只是对平台的资金流进行负责,保证出借人的钱是直接通过银行进入借款人的账户,对于其他方面的内容并不负责。

·第三方支付参与的就是联合存管?

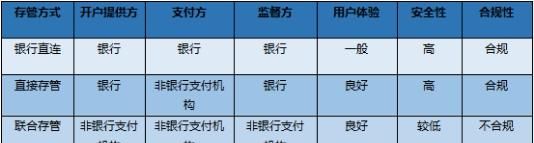

可以肯定的说,绝大部分网贷投资者并不完全了解存管的几种模式,并不能完全分辨出银行直连、直接存管、联合存管之间的区别,认为只要有第三方支付参与了那就是联合存管。其实并不是这样,存管模式的判别并不是依据是否有第三方支付的参与,而是根据用户资金的流向来判断,我们用一张图表明三个存管模式之间的区别。

银行存管是重点 平台自身才是核心

说了这么多的内容,并不是说银行存管是鸡肋,相反,银行存管是判断平台是否合规的重要指标,如果一个平台连银行存管都没有,那么我们可以直接考虑放弃这个平台;同样也不是有了银行存管就一定安全,银行存管只不过是平台合规的一个指标,拥有银行存管能够有效地降低出现风险的几率,提高用户投资的安全性。

保障用户投资安全的核心,是平台自身。只要平台自身在资产端和资金端的风控措施严格,那么用户的投资安全才能够得到保障。以多多理财为例,多多拥有一套完整的安全保障措施,贷前审核、贷中监控、贷后跟踪,7*24小时GPS实时监控系统,小额分散的投资模式等,从用户的角度出发,降低投资风险。

据了解,多多理财目前正处于与新网银行直接存管的技术对接期,相信上线新网银行存管后,多多的安全保障措施将更加完善,将为用户创造更多优质财富!

【免责声明】本文仅代表作者本人观点,与金融界无关。凡来源非金融界网的新闻(作品)只代表本网传播该消息,并不代表赞同其观点。金融界对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。