银行稳健的盈利增长从何而来?尽管宏观环境面临挑战,1~3Q22上市银行净利润同比增速7.6%、仍较为稳健,相比1H22环比上升0.4ppt,而同期 1~3Q22非金融上市公司净利润增长仅为1.6%。另一方面,营收和拨备前营业利润进一步下滑,1~3Q22上市银行营收/拨备前营业利润同比增速为2.8%/1.0%,分别为2017年/2010年以来最低水平。根据我们对上市银行3Q22财务数据的分析,银行稳健的净利润增速主要由较快的资产和信贷增速、以及信用成本节约贡献;息差对净利息收入拖累较为明显,同时净手续费出现负增长,导致营收和拨备前营业利润较低。

摘要

1. “稳增长”环境下规模保持高增。3Q22上市银行总资产规模/贷款余额同比增长11.1%/11.5%,环比上升1.1/0.2ppt,主要由于 “稳增长”下银行信贷投放力度加大;

2. 净息差拖累明显:1~3Q22上市银行模拟净息差1.85%,环比1H22下降1bp,同比1~3Q21下降9bps,环比降幅相比1H22的6bps略有放缓,但同比降幅扩大1bps。净息差对净利息收入拖累约为6.9ppt,导致净利息收入增长仅为4.2%,环比下降0.3ppt,增速为2017年以来最低。

3. 净手续费收入增长转负:1~3Q22上市银行净手续费收入同比下降0.7%,2019年以来首次转入负增长区间(可比口径调整后),主要由于去年同期财富管理收入高基数以及减费让利政策影响。

4. 市场和汇率波动影响非息收入:1~3Q22上市银行手续费外其他非息收入同比下降0.7%,对营收增速拖累0.5ppt,主要由于资本市场及汇率市场波动影响公允价值变动和汇兑损益。

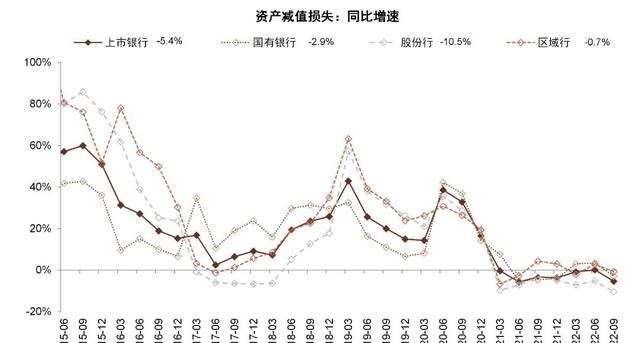

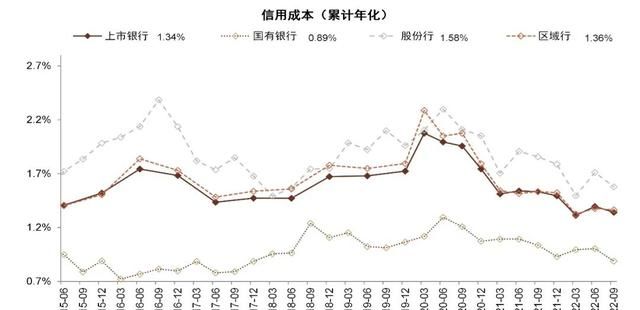

5. 信用成本节约是盈利最主要贡献:1~3Q22上市银行资产减值损失同比下降5.4%,较1H22下降5.6ppt;1~3Q22信用成本1.34%,环比1H22下降6bps,信用成本节约对净利润形成5.8ppt的正贡献,是稳健盈利增长最主要因素。

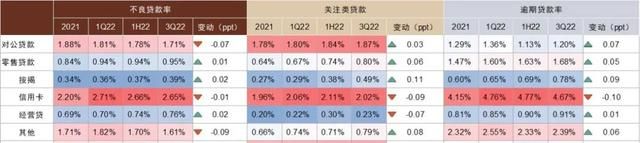

6. 资产质量稳健,局部风险有所暴露。3Q22上市银行不良率1.29%,环比下降1bp,连续8个季度下降;3Q22拨备覆盖率321%,连续8个季度上升,显示资产质量和风险抵补能力仍然稳健。涉房敞口方面,部分披露银行对公房地产贷款3Q22不良率上升约30bps至3%左右,个人住房按揭贷款不良率上升1-2bps,仍处于0.3%左右的较低水平。

7. 优质区域银行仍然保持双位数营收和利润增速。尽管行业盈利承压,宁波、南京、杭州、江苏、成都等优质区域银行仍保持15%左右的营收增速和20%以上的净利润增速,主要由于资产增速较快及投资收益贡献。

银行稳健的盈利增速能否持续?向前看,我们预计2023年稳增长背景下银行资产和信贷增速仍能保持11%左右,但由于重定价因素净息差可能仍面临10bps左右的收窄压力。净手续费收入可能重回小幅正增长,非息收入对营收的贡献也可能转正,推动营收增速回升至5%左右的水平。考虑到较为充裕的拨备水平存在释放空间,2022-2023年净利润增速有望保持在7%-8%的稳健水平,其中优质区域银行净利润增速仍能保持在15%-30%左右。

风险

经济增速超预期下滑;房地产行业风险扩散。

正文

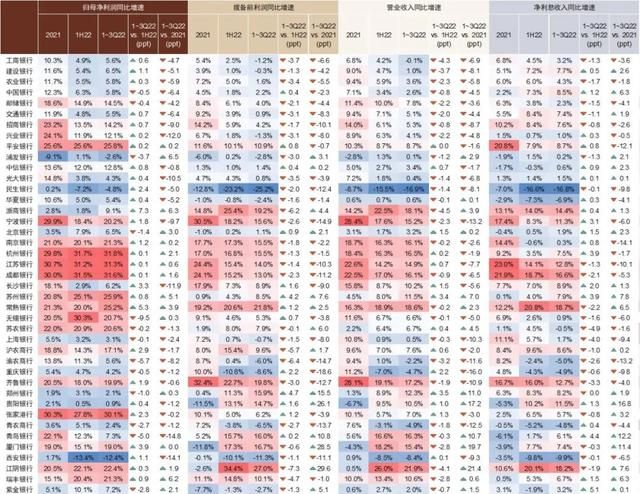

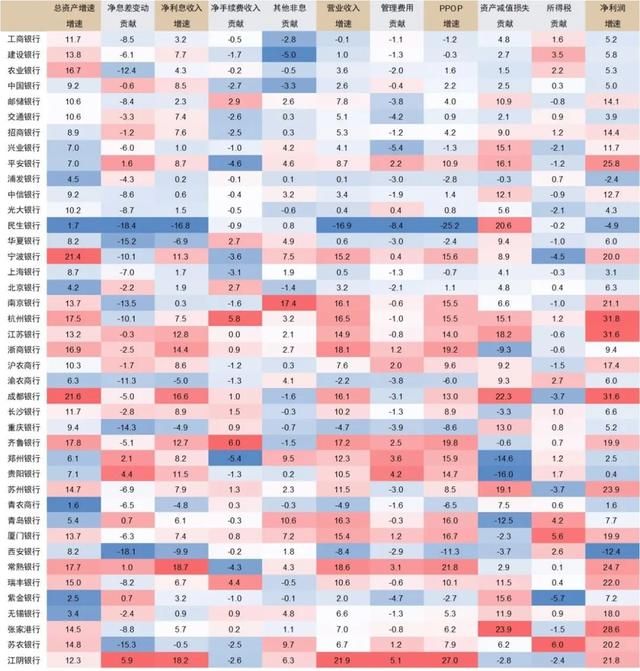

图表1:上市银行2021年和1~3Q22主要财务指标一览(1)

图表2:上市银行2021年和1~3Q22主要财务指标一览(2)

图表3:上市银行2021年和1~3Q22主要财务指标一览(3)

盈利:增速小幅回升,仍保持8%的稳健水平

1. 净利润增速:环比回升,区域行高增长

1~3Q22上市银行归母净利润/拨备前营业利润同比+8.0%/+1.0%,较1H22分别 +0.5/-2.0 ppt。其中,区域行1~3Q22归母净利润同比+14.9%,增速依然领先行业;股份行归母净利润增速环比+0.8 ppt。全年看,我们预计全年上市银行净利润增速仍能保持7%~8%的稳健水平。

图表4:上市银行归母净利润1-3Q22同比增速有所回升

图表5:上市银行归母净利润同比增速(季度累计)

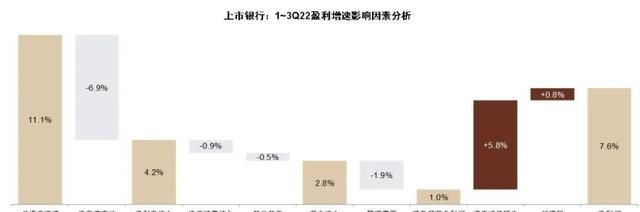

2. 盈利因素分解:较高资产增速和信用成本节约是主要贡献,我们对上市银行1~3Q22盈利同比增速进行分解归因:

全部上市银行:1~3Q22上市银行净利润同比增速7.6%、仍较为稳健,相比1H22环比上升0.4ppt,而同期 1~3Q22非金融上市公司净利润增长仅为1.6%。另一方面,营收和拨备前营业利润进一步下滑,1~3Q22上市银行营收/拨备前营业利润同比增速为2.8%/1.0%,分别为2017年/2010年以来最低水平。根据我们对上市银行3Q22财务数据的分析,银行稳健的净利润增速主要由较快的资产和信贷增速、以及信用成本节约贡献;息差对净利息收入拖累较为明显,同时净手续费出现负增长,导致营收和拨备前营业利润较低。

国有行:盈利增长主要源于较高的资产规模扩张和信用成本节约,1~3Q22国有行总资产规模同比增长12.5%为近十年来最高增速,净息差放缓拖累净利息收入7.1ppt,净手续费收入/其他非息收入分别拖累-0.8ppt/-2.2ppt;资产减值损失同比下降2.9%,正向贡献净利润增长3.5ppt。

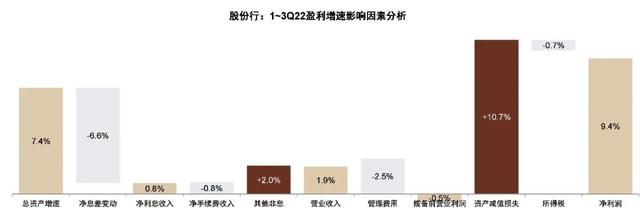

股份行:盈利增长主要由信用成本节约贡献,1~3Q22股份行资产减值损失同比下降10.5%,信用成本节约正向贡献净利润10.7ppt;净息差收窄拖累净利息收入6.6ppt,较高的管理费用拖累营业收入2.5ppt。另一方面,其他非息收入同比增长17.6%,正向贡献营收2.0ppt,净手续费收入同比下降2.9%,拖累营收0.8ppt。

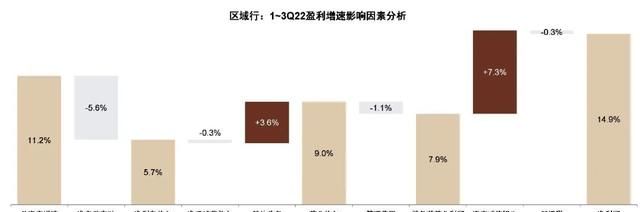

区域行:1~3Q22区域行净利润同比增长14.9%仍保持较高增速,主要由信用成本节约(+7.3ppt)和净利息收入增长(+5.7ppt)贡献,受净息差拖累较少(-1.7ppt)。

图表6:1~3Q22上市银行盈利同比增速影响因素分解:较高资产增速和信用成本节约是主要贡献

图表7:1~3Q22国有行盈利同比增速影响因素分解:较高资产增速和信用成本节约是主要贡献

图表8:1~3Q22股份行盈利同比增速影响因素分解:息差拖累较多,信用成本节约是主要贡献

图表9:1~3Q22区域行盈利同比增速影响因素分解:净利息收入增长及信用成本节约是主要贡献

图表10:1~3Q22盈利同比增速影响因素分解

营业收入:增速降至2018年以来最低水平

1. 拨备前利润:增速降至历史低位,区域行较为稳健

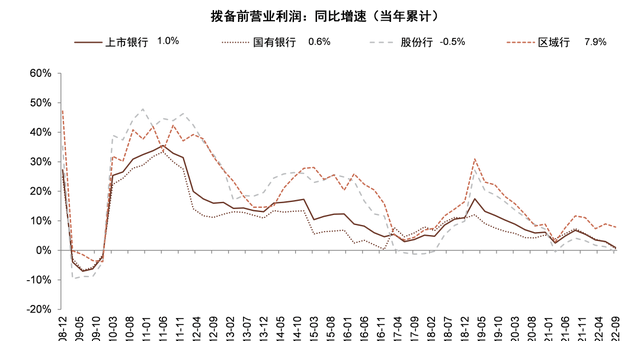

1~3Q22上市银行拨备前利润(PPOP)同比增长1.0%,较1H22下降2.0ppt;其中国有行/股份行PPOP同比增长0.6%/-0.5%,较1H22分别下降2.3ppt/1.8ppt,连续五个季度下降;区域行PPOP同比增长7.9%,较1H22下降1.1ppt,总体仍较为稳健,主要由于江浙及成渝地区等优质城商行仍保持较高增速,其中常熟银行/浙商银行/宁波银行1~3Q22 PPOP同比增速分别达21.8%/19.2%/15.6%。

图表11:1~3Q22上市银行拨备前利润同比增长1.0%,较1H22下降2.0ppt

图表12:上市银行拨备前营业净利润同比增速(季度累计)

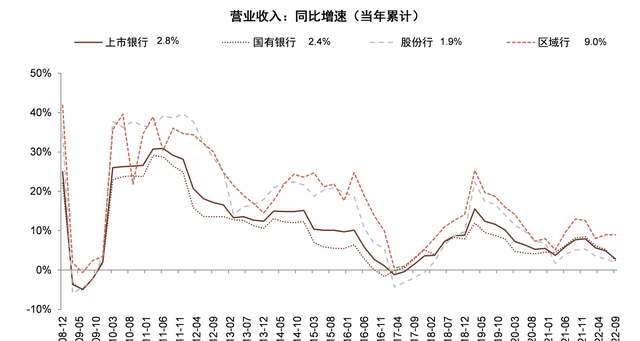

2. 营业收入:大行、股份行增速连续3个季度下降,区域行较稳健

1~3Q22上市银行营业收入同比增长2.8%,较1H22下降2.1个百分点。其中国有行/股份行营业收入同比增长2.4%/1.9%,较1H22分别下降2.9ppt/0.9ppt;区域行营业收入同比增长9.0%,与1H22持平。江浙及成渝地区的优质城商行仍保持较高增速,常熟银行/杭州银行/成都银行/南京银行1~3Q22营收分别同比增长18.6%/16.5%/16.1%/16.1%,较1H22分别-0.2/+0.2/-0.2 /-0.9 ppt。

图表13:1~3Q22上市银行营业收入同比增长2.8%,较1H22下降2.1个百分点

图表14:上市银行营业收入同比增速(季度累计)

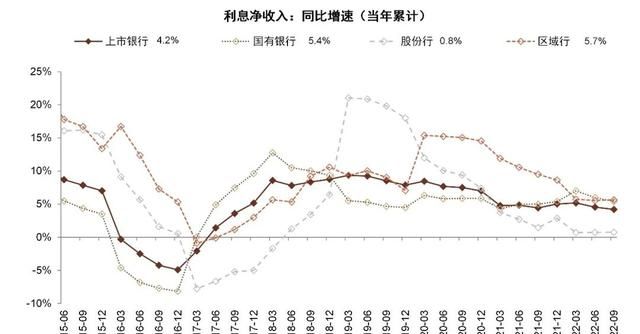

3. 利息净收入:增速小幅下降,股份行降至0%附近

1~3Q22上市银行利息净收入同比增长4.2%,较1H22下降0.4ppt。其中,国有银行1~3Q22利息净收入同比增长5.4%,较1H22小幅下降0.6ppt;股份行利息净收入同比增长0.8%,较1H22低位持平;区域行1~3Q22利息净收入同比增长5.7%,较1H22小幅改善0.1个百分点。分银行看,常熟银行/成都银行利息净收入同比增速较高,分别+18.7%/+16.6%,增速处于行业领先。

图表15:1~3Q22上市银行利息净收入同比增长4.2%,较1H22下降0.4个百分点

图表16:上市银行利息净收入同比增速(季度累计)

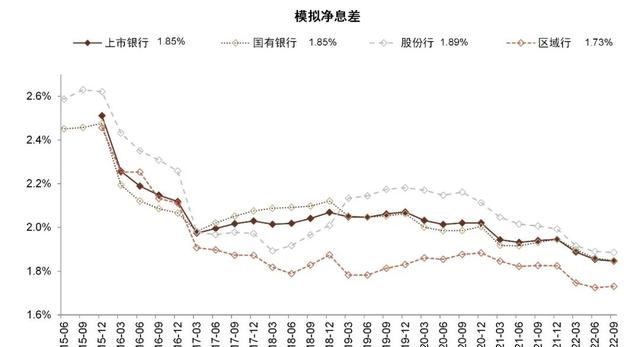

4. 模拟净息差:延续下行趋势,降幅环比收窄

1~3Q22上市银行模拟净息差为1.85%,较1H22环比下行约1bp,但相比1H22的3bps降幅环比收窄。其中,国有银行模拟净息差1.85%,较1H22环比收窄1bp;股份行模拟净息差1.89%,较1H22环比基本持平;区域行模拟净息差1.73%,较1H22环比改善1bp,环比表现好于行业,其中宁波银行/成都银行/长沙银行/苏州银行较1H22上升5bps/4bps/4bps/4bps。向前看,考虑信贷市场供需以及LPR调降带来的重定价影响,我们预计2023年净息差收窄约10bps。

图表17:1~3Q22上市银行模拟净息差1.85%,较1H22/1~3Q21下降1bp/10bps

图表18:上市银行模拟净息差

注:模拟净息差=利息净收入/总资产平均余额

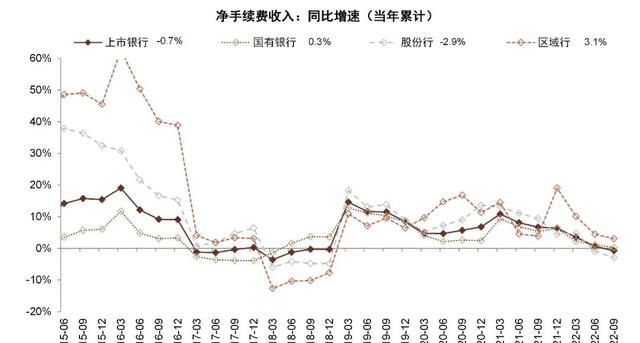

5. 净手续费收入:增速降至负区间

1~3Q22上市银行净手续费收入同比下滑0.7%,较1H22继续下降1.4个百分点,主要受资本市场波动影响。其中,国有行/区域行1~3Q22净手续费收入分别同比增长0.3%/3.1%,较1H22分别下降0.9ppt/1.4 ppt。股份行1~3Q22净手续费收入同比下滑2.9%,较1H22下降2.0 ppt。

部分银行手续费收入逆势保持高增长,其中:

1)杭州银行净手续费收入同比增长46.9%,主要是由于理财业务手续费收入增加,截至3Q22公司理财产品规模同比增长40%;2)成都银行净手续费收入同比增长44.8%,主要理财业务及结算类业务保持增速较高;3)邮储银行净手续费收入同比增长40.3%,其中代理业务/交易银行/投资银行业务手续费净收入同比增长40.3%/50.6%/33.4%,公司净手续费收入已连续7个季度保持30%以上高增速。

图表19:1~3Q22上市银行净手续费收入同比下降0.7%,较1H22下降1.4个百分点

图表20:上市银行净手续费收入同比增速(季度累计)

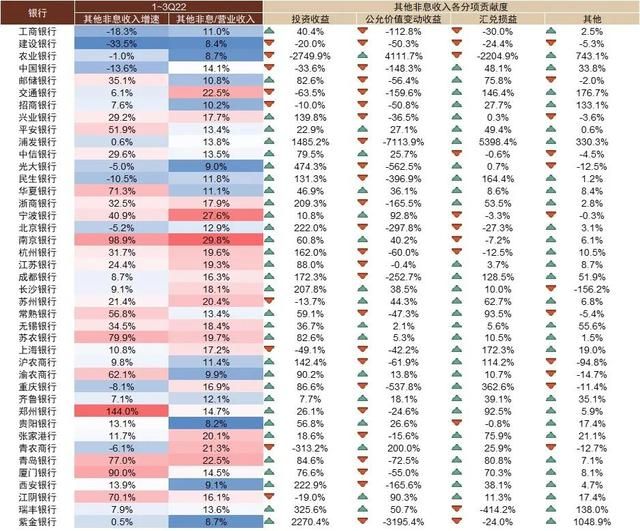

6. 其他非息收入:资本市场和汇率波动环境下增速有所分化

1~3Q22上市银行其他非息收入同比下滑0.7%,较1H22下降13 ppt。其中,国有银行1~3Q22非息收入同比下降12.3%,较1H22下降17.9 ppt,主要由于汇兑损益收入减少,以及部分权益资产浮盈减少导致;股份行/区域行1~3Q22他非息收入同比增长17.6%/28.7%,较1H22分别下降5.1 ppt /0.4 ppt。

部分银行其他非息收入增速较高。其中:

1)南京银行1~3Q22其他非息收入同比增长98.9%,主要由于今年以来公司基金和信托及资管计划业务收益较高;2)常熟银行1~3Q22其他非息收入同比增长56.8%,主要由于处置部分债权投资,投资收益增长较快;3)平安银行1~3Q22其他非息收入同比增长51.9%,主要由于及债券型基金投资收益较高,已经外汇业务汇兑损益增加。

图表21:1~3Q22上市银行其他非息收入同比下降0.7%,较1H22下降13.0个百分点

图表22:上市银行其他非息收入同比增速(季度累计)

图表23:上市银行1~3Q22其他非息收入分项贡献情况

资产投放:国有大行资产增速创近十年来新高

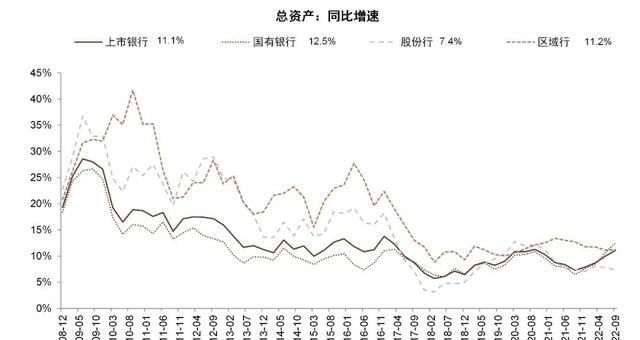

1. 资产规模:国有行增速创近十年来新高

1~3Q22上市银行总资产同比增长11.1%,较1H22上升1.1ppt。其中,1~3Q22国有行总资产同比增长12.5%,较1H22上升1.8ppt,同比增速已至2013年以来最高位,主要由于信贷投放保持较高增速;区域行总资产同比增长11.2%,较1H22小幅上升0.07ppt,增速较为稳健;股份行总资产同比增长7.4%,较1H22继续下降0.4ppt。受益于区位经济优势,成渝、长三角地区的区域行资产扩张保持较高增速,其中成都银行/宁波银行/常熟银行总资产同比增速分别为21.6%/21.4%/17.7%。

图表24:1~3Q22上市银行总资产同比增速11.1%,3Q21以来持续回升;国有行同比增长12.5%,增速为2013年以来最高

图表25:上市银行总资产同比增速(季度)

2. 贷款:国有大行增速上升,中小银行增速回落

1~3Q22上市银行贷款同比增长11.5%,较1H22上升0.2ppt。其中,1~3Q22国有行贷款同比增长12.8%,较1H22继续上升0.7ppt,同比增速已为1H13来最高水平,主要由于“稳增长”背景下国有大行信贷投放力度加大;股份行、区域行贷款余额同比增速下降,1~3Q22分别为7.5%/13.0%,分别较1H22下降0.7ppt/0.9ppt,国有行与中小银行贷款增速持续分化。

图表26:1~3Q22国有行贷款增速继续上升,股份行/区域行回落

图表27:上市银行贷款同比增速(季度)

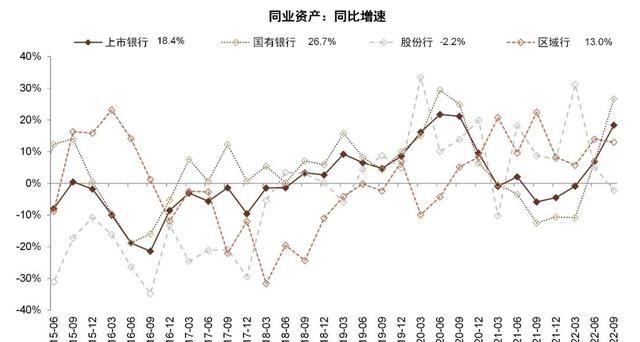

3. 同业资产:国有行增速上升较快

1~3Q22上市银行同业资产同比增长18.4%,较1H22大幅上升11.4ppt。其中,国有行同业资产同比增长26.7%,较1H22环比上升19.9ppt,为2021年以来最高增速,主要由于流动性较为充裕背景下非银金融机构继续加杠杆;区域行/股份行同业资产分别同比增长13.0%/下降2.2%,分别较1H22下降1.0ppt/7.2ppt。

图表28:1~3Q22上市银行同业资产同比增速继续上升

图表29:上市银行同业资产同比增速(季度)

负债端:国有行继续扩张

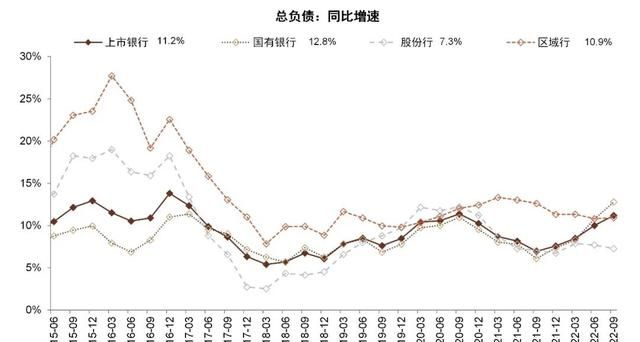

1. 负债规模:国有行同比增速首超区域行

1~3Q22上市银行负债规模同比增长11.2%,较1H22上升1.2ppt。其中,国有行负债规模同比增长12.8%,较1H22上升2.0ppt,同比增速自3Q21以来连续5个季度上升,首次超过区域行,为2012年来新高;股份行/区域行负债规模分别同比增长7.3%/10.9%,分别较1H22下降0.4ppt/上升0.1ppt。具体银行看,成都银行/宁波银行/杭州银行同比增长较多,分别较1H22 +21.9%/+21.1%/+18.0%;农业银行/中信银行/中国银行同比增速上升最多,分别较1H22 +3.7ppt/3.6ppt/2.8ppt。

图表30:1~3Q22国有行总负债同比增速持续上升,增速首次超过区域行,为2012年以来新高

图表31:上市银行负债同比增速(季度)

2. 存款:增速创2014以来新高

1~3Q22上市银行存款同比增长11.5%,较1H22继续上升1.6ppt,自3Q21以来连续5个季度上升,主要由于居民储蓄倾向上升。其中,国有存款同比增长11.6%,较1H22上升2.3ppt,增速为1H13以来最高水平;股份行/区域行存款分别同比增长11.1%/12.4%,均较1H22小幅下降0.1ppt,区域行存款增速仍处较高水平。其中浙商银行/宁波银行/招商银行分别同比增长26.6%/19.5%/17.9%;浙商银行/中国银行/光大银行同比增速环比上升较多,分别较1H22+6.7ppt/4.1ppt/3.6ppt。

图表32:1~3Q22上市银行存款同比增速持续上升

图表33:上市银行存款同比增速(季度)

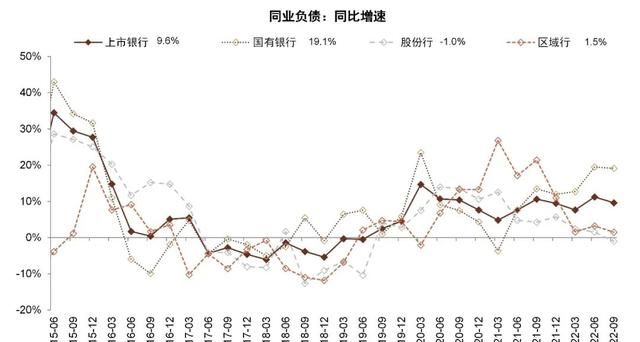

3. 同业负债:大行增速较高

1~3Q22上市银行同业负债同比增长9.6%,较1H22下降1.6ppt。其中,国有行同业负债同比增长19.1%,较1H22小幅下降0.4ppt,仍处于较高水平,主要由于贷款投放加大,大行资金需求有所上升;股份行/区域行同业负债同比增速分别为-1.0%/+1.5%,分别较1H22下降2.5ppt/1.7ppt。无锡银行/杭州银行/邮储银行同比增速上升较多,分别较1H22 +52.2ppt/+49.3ppt/+48.0ppt。

图表34:上市银行同业负债增速有所回落

图表35:上市银行同业负债同比增速(季度)

资产质量:总体稳健,局部风险上升

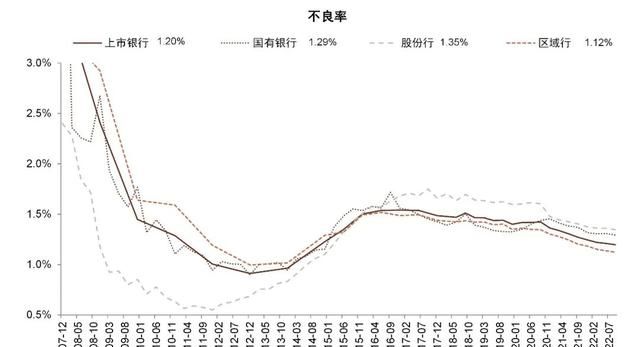

1. 不良率:连续8个季度下降

截至3Q22上市银行不良率为1.20%,分别较1H22/2021年末下降1bp/5bps,自4Q20以来连续8个季度下降,为自2015年以来新低。其中,国有行/股份行/区域行不良率分别为1.29%1.35%/1.12%,较1H22下降2bps/1bp/1bp。宁波银行/杭州银行/常熟银行不良率最低,分别为0.77%/0.77%/0.78%,与1H22相比持平/-2bps/-2bps,整体看上市银行资产质量保持稳健。

图表36:上市银行不良率自2020年第四个季度以来连续8个季度下降

图表37:上市银行不良贷款率(季度)

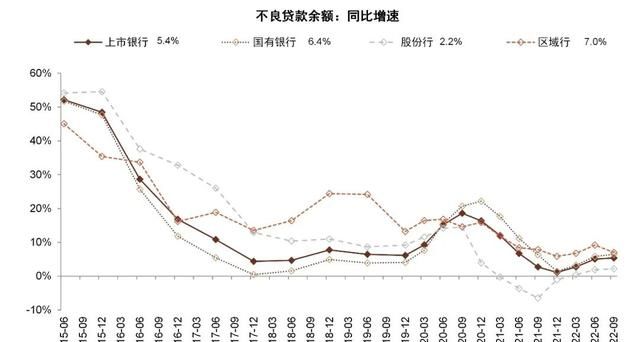

2. 不良贷款余额:增速继续微升

截至3Q22,上市银行不良贷款余额同比增长5.4%,较1H22上升0.3ppt,自2021年末以来继续上升,但仍处于历史低位。其中,国有行/股份行不良贷款余额分别同比增长6.4%/2.2%,分别较1H22上升0.6ppt/0.3ppt;区域行不良贷款余额同比增长7.0%,较1H22下降2.2ppt。宁波银行/南京银行/长沙银行不良贷款余额同比增速较高,分别为20.4%/17.3%/16.2%,较1H22下降0.5ppt/上升1.0ppt/上升1.4ppt。

图表38:1~3Q22上市银行不良贷款余额同比增速与1H22基本持平;区域行不良贷款余额同比增速有所下降

图表39:上市银行不良贷款余额同比增速(季度)

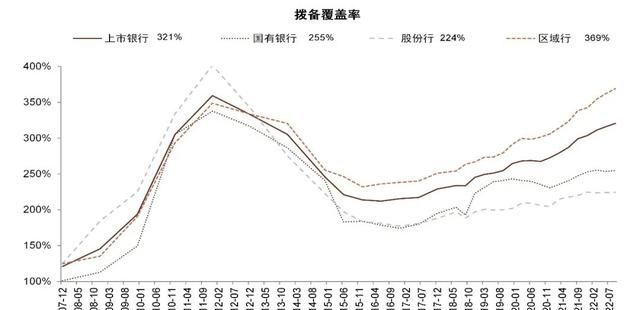

3. 拨备覆盖率:总体仍在上升,部分大行开始降拨备

截至3Q22,上市银行拨备覆盖率为320.6%,较1H22上升4.4ppt。其中,国有行和股份行拨备覆盖率分别为254.7%/224.4%,环比上升1.1ppt/0.2ppt;区域行拨备覆盖率为369.1%,环比上升6.6ppt。,分银行看,六家国有大行中有四家拨备覆盖率下降;苏州银行/成都银行/江苏银行拨备覆盖率环比上升较多,分别+27.6ppt/+23.7ppt/+19.4ppt。

图表40:上市银行拨备覆盖率自2020年第四季度以来连续8个季度上升

图表41:上市银行拨备覆盖率(季度)

图表42:上市银行拨备覆盖率下降空间以及对净利润、资本补充和不良容忍度的测算

注:1. 假设拨备覆盖率释放空间为与150%的差距;2. 假设净利润对资本的补充通过净利润释放,分红率与2021年保持一致;3. 不良贷款率上升空间为在保持150%拨备覆盖率的假设下允许不良率上升的空间。

4. 资产减值损失:疫情担忧缓解,拨备同比下降

1~3Q22上市银行资产减值损失同比下降5.4%,较1H22下降5.6ppt,主要由于三季度疫情担忧边际缓解,拨备压力略有下降。其中,国有行/股份行/区域行同比下降-2.9%/-0.7%,较1H22下降6.2ppt/3.6ppt,股份行资产减值损失同比下降10.5%,连续七个季度保持负增长,同比增速创2010年以来新低值。其中民生银行/兴业银行/成都银行同比下降较多,分别-38.3%/-22.1%/-15.8%。

图表43:上市银行资产减值损失重回负增长

图表44:上市银行资产减值损失同比增速(季度累计)

5. 信用成本:环比有所回落

1~3Q22上市银行信用成本为1.34%,较1H22下降5bps,为2015年以来上市银行的最低水平。国有行/股份行信用成本分别为0.89%/1.58%,较1H22下降12bps/13bps,区域行1.36%,较1H22小幅下降1bps。其中兴业银行/招商银行/常熟银行信用成本降幅较为明显,分别较1H22下降29bps/27bps/21bps。

图表45:1~3Q22上市银行信用成本小幅下降,处于2015年以来历史低位

图表46:上市银行信用成本(季度累计)

6. 对公房地产敞口:规模下降,不良上升

3Q22部分上市银行财报披露了涉房敞口规模及资产质量状况,整体看,对公房地产敞口规模继续下降,不良率有所上升:

截至3Q22,招行承担信用风险的涉房业务(房地产相关的实有及或有信贷、自营债券投资、自营非标投资等)余额同比下降9.0%,其中,对公房地产贷款余额同比下降3.3%,招行对公房地产贷款余额占全部贷款的比重为5.8%,较1H22继续下降0.2个百分点,对公房地产贷款不良率3.32%,较1H22上升37bps。另一方面,招行不承担信用风险的涉房业务(理财资金出资、委托贷款、合作机构主动管理的代销信托、主承销债务融资工具等)余额同比下降34.4%。

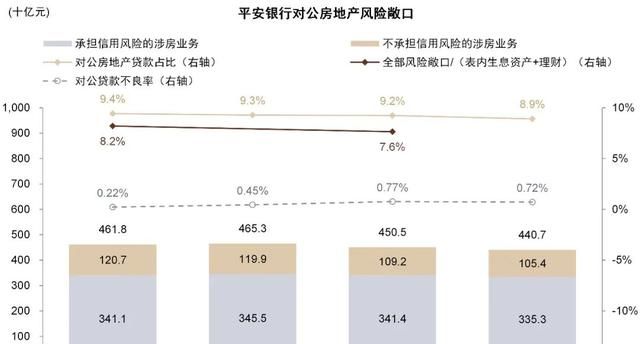

截至3Q22,平安银行承担信用风险的涉房业务(房地产相关的实有及或有信贷、自营债券投资、自营非标投资等)余额较2021年末下降1.7%,其中,对公房地产贷款余额较上年末上升1.7%,对公房地产贷款余额占全部贷款的比重为8.9%,较1H22继续下降0.3个百分点,对公房地产贷款不良率0.72%,较1H22下降5bps。另一方面,平安银行不承担信用风险的涉房业务(理财资金出资、委托贷款、合作机构管理代销信托及基金、主承销债务融资工具等)余额较2021年末下降12.7%。

图表47:招行对公房地产风险敞口规模压缩,房地产对公贷款不良率有所上升

图表48:平安银行对公房地产风险敞口规模压缩,房地产对公贷款不良率小幅下降

7. 零售贷款资产质量:按揭不良小幅上升,非房零售贷款保持稳定

3Q22部分上市银行财报披露了零售贷款资产质量状况,整体看,按揭贷款不良率上升,非房零售贷款资产质量保持稳定:

截至3Q22,交行零售贷款不良率较1H22小幅上升1bp至0.95%,具体看:

1)按揭贷款方面,3Q22按揭不良率0.39%,较1H22/1Q22上升2bps/1bp;按揭关注类和逾期类贷款占比分别较1H22上升11bps/9bps,增幅大于1H22的9bps/4bps;

2)信用卡贷款方面,3Q22信用卡不良率为2.65%,较1H22下降1bp,关注类/逾期类贷款占比也分别较1H22下降9bps/10bps;

3)经营贷方面,3Q22交行经营贷不良率和逾期类贷款占比分别小幅上升2bps/1bp至0.76%/0.91%,关注类贷款占比下降7bps至0.23%。

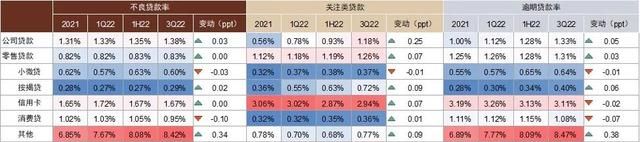

截至3Q22,招行零售贷款不良率与1H22保持稳定,具体看:

1)小微贷款方面,3Q22小微贷不良率0.60%,较1H22下降3bps;小微贷关注类和逾期类占比均较1H22小幅下降1bp;

2)按揭贷款方面,3Q22按揭不良率0.29%,较1H22上升2bps;按揭关注类和逾期类贷款占比分别较1H22上升9bps/6bps,增幅大于1H22的8bps/4bps;

3)信用卡贷款方面,3Q22信用卡不良率为1.67%,与1H22持平,关注类较1H22上升7bps,逾期类贷款占比较1H22下降2bps;

4)消费贷方面,3Q22招行消费贷不良率和逾期类贷款占比分别下降10bps/7bps至0.95%/1.08%,关注类贷款占比小幅上升1bp至0.36%。

图表49:交行资产质量:按揭不良率小幅上升,信用卡不良率下降

图表50:招行资产质量:按揭不良率小幅上升,信用卡不良率保持稳定,消费贷不良率下降10bps

风险提示

1)经济增速超预期下滑:若经济增速回落超预期,银行业的资产质量存在恶化风险。当前疫情的扩散,对资产质量也可能产生一定负面影响。

2)房地产行业风险扩散:2021年以来房地产信用风险事件增多,房地产行业风险进一步扩散,可能冲击银行资产质量,加剧投资者对银行房地产敞口担忧。

本文摘自:2022年11月7日已经发布的《银行稳健的盈利增长从何而来?》

分析员 林英奇 SAC 执证编号:S0080521090006;SFC CE Ref:BGP853;

联系人 许鸿明 SAC 执证编号:S0080121080063;

分析员 张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055

法律声明

向上滑动参见完整法律声明及二维码