一、单项选择题

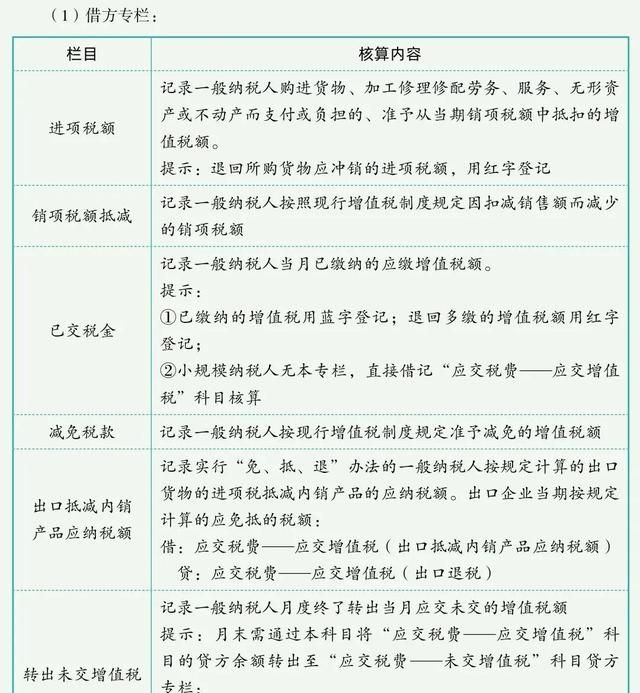

5.3 下列专栏中,在“应交税费——应交增值税”明细账借方核算的是(C)。

A.转出多交增值税

B.出口退税

C.转出未交增值税

D.进项税额转出

5.6 甲公司为增值税一般纳税人,2021年4月1日向境外乙公司支付一项特许权使 用费(乙公司在我国境内未设立机构、场所),合同约定价款为106万元(含税)。甲公司按约定在支付境外乙公司服务费时应扣缴增值税,取得了解缴税款的完税凭证,并经勾选确认用途。则下列会计处理正确的是(A)。

A.借:管理费用 100

应交税费——应交增值税(进项税额) 6

贷:银行存款 100

应交税费——代扣代交增值税 6

B.借:管理费用 106

贷:银行存款 106

C.借:管理费用 100

应交税费——待抵扣进项税额 6

贷:银行存款 106

D.借:管理费用 100

应交税费——应交增值税(进项税额) 6

贷:银行存款 106

【答案】A 本题考查代扣代缴增值税的会计核算。

选项A当选。按照增值税规定,境外单位或个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。题中表示已经取得解缴税款的完税凭证,故进项税额允许抵扣。

境内一般纳税人购进服务、无形资产或不动产,按应计入相关成本费用或资产的金额,

借:生产成本、无形资产、固定资产、管理费用

应交税费——应交增值税(进项税额)

贷:应付账款(按应付或实际支付的金额)

应交税费——代扣代交增值税(按应代扣代缴的增值税额)

5.10 甲生产企业对库存商品进行了减值测试,发现部分产成品由于市场原因发生减值,按照会计准则计提存货跌价准备20万元。已知该企业适用的企业所得税税率为25%。则该项业务对于企业当年的所得税相关科目会计核算产生的影响是 (B)。

A.增加所得税费用5万元

B.增加递延所得税资产5万元

C.增加递延所得税负债5万元

D.增加所得税费用20万元

【答案】B 本题考查递延所得税的会计核算。

选项B当选,资产减值准备当年税前不允许扣除,损失实际发生时可以扣除,会导致资产的账面成本低于计税基础,属于可抵扣暂时性差异,形成递延所得税资产=20×25%=5(万元)。

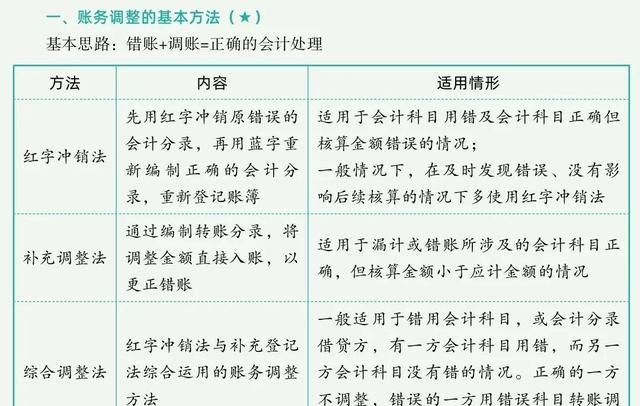

5.12 一般运用于会计分录借贷方,有一方会计科目用错,而另一方会计科目没有错的情况下的调账的方法是(C )。

A.红字冲销法

B.补充登记法

C.综合账务调整法

D.核销重记法

5.13 某房地产开发企业当年取得预售房款合计为100 000万元(不含税)。该公司将 其中的10 000万元计入“其他应付款”科目中,同时对此部分金额没有按规定预 缴土地增值税。已知当地规定的土地增值税预征率为5%。则下列调账处理正确的是(B)。

A.借:以前年度损益调整 500

贷:应交税费——应交土地增值税 500

B.借:其他应付款 10 000

贷:合同负债 10 000

C.借:税金及附加 500

贷:应交税费——应交土地增值税 500

D.借:其他应付款 500

贷:应交税费——应交土地增值税 500

【答案】B 本题考查房地产开发企业取得预收款时的土地增值税处理。

首先,正确的分录如下:房地产开发企业预收的预收房款时:

借:银行存款

贷:合同负债

在房地产项目未竣工前预交的土地增值税:

借:应交税费——应交土地增值税

贷:银行存款

题目中提示10 000万元错误计入了“其他应付款”科目,故调账分录如下:

借:其他应付款

贷:合同负债(选项B当选)

同时针对此部分金额没有预缴土地增值税,调账分录如下:

借:应交税费——应交土地增值税

贷:银行存款

故选项ACD均不当选。

二、多项选择题

5.17 甲生产企业系增值税一般纳税人,适用增值税税率为13%。2021年10月将100件A产品交于乙零售商店代销,该批产品的成本为600万元,与乙零售商店结算总 价款为800万元(不含税),同时约定按64万元支付代销手续费(不含税)。 2021年11月30日乙零售商店向甲企业转来代销清单,注明已销售A产品80件。

甲企业向乙零售商店开具了增值税专用发票,同时双方按约定结算了部分价款 和全部代销手续费,乙零售商店为甲开具的代销手续费增值税专用发票上注明 的价款为64万元,增值税税额为3.84万元。关于上述代销行为,甲企业的下列会计处理(以万元为单位)正确的有(ABDE)。

A.借:委托代销商品 600

贷:库存商品 600

B.借:应收账款 723.2

贷:主营业务收入 640

应交税费——应交增值税(销项税额) 83.2

C.借:应收账款 904

贷:主营业务收入 800

应交税费——应交增值税(销项税额) 104

D.借:主营业务成本 480

贷:委托代销商品 480

E.借:银行存款 655.36

应交税费——应交增值税(进项税额) 3.84

销售费用 64

贷:应收账款 723.2

【答案】ABDE 本题考查将货物交由他人代销时的增值税会计处理。

选项A当选,甲企业将货物交由乙代销,应借记“委托代销商品”,贷记“库 存商品”。

选项B当选,

选项C不当选,甲企业将100件A产品交由乙代销,收到代销清单中注明已销售A产品共80件,达到纳税义务发生时间,甲企业应按 照代销清单上注明的80件产品确认对应的收入、销项税额和应收账款。收入=800×80%=640(万元),增值税销项税额=640×13%=83.2(万元),应收账款=640+83.2=723.2(万元)。

选项D当选,代销清单上注明的80件A产品已对外销售,应结转成本。

选项E当选,甲企业应付乙企业80件A产品的代销货款共计 723.2万元,另收到乙企业开具的代销手续费增值税专用发票,代销手续费64万 元应计入“销售费用”,进项税额3.84万元允许抵扣,计入“应交税费——应交 增值税(进项税额)”。

综上,本题选项ABDE当选。

5.18 下列业务中涉及的消费税,应通过“应交税费——应交消费税”科目核算的有 (ABCE)。

A.卷烟批发商向零售商批发卷烟

B.将自产白酒抵偿债务

C.委托加工收回的高档化妆品用于连续生产高档化妆品,被受托方代收代缴的消费税

D.委托加工收回的白酒用于连续生产白酒,被受托方代收代缴的消费税

E.进口烟丝用于连续生产卷烟

【答案】ABCE 本题综合考查消费税的征税范围、征税环节和会计核算科目。

选项A当选,卷烟批发商向零售商批发卷烟加征批发环节消费税,计入应交消费税科目核算。

选项B当选,以自产的白酒抵偿债务,属于应缴纳消费税的情形,计入应交消费税科目核算。

选项C当选,委托加工收回的高档化妆品用于连续生产高档化妆品,受托方代收代缴的消费税准予抵扣后续环节的应纳消费税,计入“应交税费——应交消费税”科目借方核算。

选项D不当选,委托加工收回的白酒用于连续生产白酒,已纳消费税不准予抵扣,直接计入委托加工收回的消费品成本中,借记“委托加工物资”等,不通过“应交税费——应交消费税” 科目核算。

选项E当选,进口烟丝用于连续生产卷烟准予在后续环节抵扣应纳消费税,计入“应交税费——应交消费税”科目借方核算。

5.19 下列关于企业涉税账务处理的说法中,正确的有(ACDE)。

A.煤矿企业领用自采原煤用于连续生产煤化工产品,借记“生产成本”科目, 贷记“应交税费——应交资源税”科目

B.企业为其自有的按固定资产核算的小汽车缴纳车船税时。借记“固定资产” 科目,贷记“应交税费——应交车船税”科目

C.企业签订销售合同缴纳的印花税,借记“税金及附加”科目,贷记“银行存 款”科目

D.企业按照税法规定计算应缴纳的所得税,借记“所得税费用”等科目,贷记 “应交税费——应交所得税”科目

E.企业购置应税车辆用于管理部门使用,按照规定缴纳的车辆购置税,借记 “固定资产”科目,贷记“银行存款”科目

5.20 甲税务师于2022年3月对某企业2021年度纳税情况审查,发现企业管理部门多计提折旧100 000元,该企业决算报表已经出具,则应进行的调账分录有(ABD)。

A.借:累计折旧 100 000

贷:以前年度损益调整 100 000

B.借:以前年度损益调整 25 000

贷:应交税费——应交所得税 25 000

C.借:所得税费用 25 000

贷:应交税费——应交所得税 25 000

D.借:以前年度损益调整 75 000

贷:利润分配——未分配利润 75 000

E.借:本年利润 25 000

贷:应交税费——应交所得税 25 000

【答案】 ABD 本题考查针对损益类科目错账的调账处理。

选项A当选,企业决算报表已出,冲销以前年度多提折旧应贷记“以前年度损 益调整”科目。

选项B当选,计提少缴的所得税,借记“以前年度损益调整”科目。

选项C不当选,借记“所得税费用”科目属于“当期”发现错账使用的调整分录,而本题中决算报表已出,应采用“以前年度损益调整”科目。

选项D当选,结转少确认的税后利润。

选项E不当选,属于“当期”或上一年度决算报表编制前发现错账使用的调整分录。

5.21 某生产企业生产的是单一类产品,各期生产销售均衡,各期原材料领用后在产品和产成品都有一定数量的余额,同时也有对外销售的情况。税务师审核中发 现该企业2021年有一笔专用于职工食堂的10 000元材料领用的账务处理为:

借:生产成本 11 300

贷:原材料 10 000

应交税费——应交增值税(进项税额转出) 1 300

已知该企业2021年度决算报表已出。税务师按照“比例分摊法”进行调账处理时计入贷方调整的科目有(BCE)。

A.主营业务成本

B.生产成本

C.库存商品

D.本年利润

E.以前年度损益调整

【答案】BCE 本题考查采用比例分摊法的调账处理。

选项BCE当选,因为该企业各期生产销售均衡,各期原材料领用后在产品和产成品都有一定数量的余额,还有一部分已经对外销售,所以该错账金额依次转入在产品、产成品、销售成本及利润中,且该错误是在决算报表编制后发现 的,所以贷方调整科目为:生产成本、库存商品、以前年度损益调整。