常润股份(603201):国内最大的千斤顶制造企业

【所属行业】(招股说明书)

通用设备制造业

【主营业务】(招股说明书)

公司的主营业务是各类千斤顶及其延伸产品的研发、制造和销售。公司主要产品包括商用千斤顶、随车配套千斤顶以及专业千斤顶、举升机等汽车维修保养设备和工具。

【募投项目】(招股说明书)

【行业前景】(招股说明书)

汽车后市场:根据麦肯锡咨询 2018 年发布的《THE AUTOMOTIVE AFTERMARKET IN2030》,2017 年度全球汽车后市场的市场体量约为 8,000 亿欧元,预计整个汽车后市场将以每年 3%左右的速度增长,到 2030 年规模达到 12,000 亿欧元。从区域上来看,欧美等主要发达国家的汽车后市场相对成熟,而中国、巴西、印度等新兴国家的汽车后市场迅速发展,将成为未来几年全球汽车后市场主要的增长点。

汽车零部件:2011 年至 2019 年,我国汽车零部件行业销售收入从人民币 19,778.91 亿元增长至人民币 35,757.70 亿元,年均复合增长率为 7.68%。2018 年以来,受宏观环境影响,汽车行业及汽车零部件行业均结束多年的连续增长。但是,长期来看我国汽车市场容量尚未饱和,汽车零部件产业市场总体规模仍然可观。

【行业地位】(招股说明书)

公司商用千斤顶有立式、卧式等多个系列近 270 种规格,销量已连续十多年排名第一,销售覆盖全球三万家以上的大型连锁商超、汽车修配连锁店;随车配套千斤顶包括剪式螺旋、普通螺旋、立式油压等多种规格,公司与福特汽车、通用汽车、大众集团、雷诺、日产等国际知名汽车厂商建立了长期合作关系,自 2015 年起,公司螺旋千斤顶在国内及全球螺旋千斤顶市场的占有率位列第一并一直保持至今。2021 年,公司随车配套千斤顶的全球乘用车市场占有率约为 20%,国内市场占有率超 35%。

【竞争优势】(招股说明书)

营销渠道优势:公司在汽车后市场及整车配套市场均具有较强的比较优势,享有较高的市场占有率,在全球 100 多个国家或地区陆续建立了销售渠道网络,覆盖众多充满潜力的市场。针对汽车后市场,公司已成功地融入北美、欧洲等成熟的大型售后市场,具备较强的全球销售能力,在全球范围内三万家以上的大型商超、汽车修配连锁店实现销售。针对整车配套市场,公司是世界众多大型整车厂集团和汽车零部件销售公司的长期合作伙伴。

技术和制造优势:公司已逐步组建了较为完整的研发团队,建立起稳定的研发和质量保障体系。研发中心以技术创新为核心,紧密追踪全球前沿的汽车起重设备研发技术,已拥有的负载快速起升技术、慢速回油技术极大地提升了产品的使用效率和安全性。公司自主研发的焊接立顶技术居行业领先,不仅可以进一步提升产品的质量和稳定性,还可以实现环保生产。在制造方面,公司产品型号齐全、工艺质量稳定、产品数据管理能力强、柔性生产能力强、自动化程度高。公司的柔性生产支持多型号产品生产的切换,保障了公司全品类供应能力。

供应链优势:稳定及大规模的采购量使公司能够根据上游供应商的产品质量、生产效率、协调能力和信用水平等对供应商进行挑选、组织和指导,使公司具备了较强的供应链整合和管理能力。

【竞争劣势】(招股说明书)

融资渠道有限:公司所处汽车零部件行业属于资金和技术密集型行业,为在新的市场竞争格局中巩固市场领先地位,必须加大资本投入,扩大业务规模,提高技术创新能力。公司目前主要依靠股东资本金投入、自身经营积累及银行贷款来解决融资问题,融资渠道较为单一,难以对现有生产线进行大规模技术改造,从而对公司进一步扩大规模和长远发展产生不利影响。

智能化制造程度有待进一步提升:目前公司机器设备成新率约为 50%,成新率较低,生产设备需要更新换代并逐步实现自动化、无人化;公司业务特点也要求生产线持续保持柔性化的生产能力,需要投入较高的资金和人才以提高智能化程度。与国外大型制造商相比,公司在生产智能化程度上存在较大差距,生产效率有待进一步提升。

【盈利能力】(招股说明书)

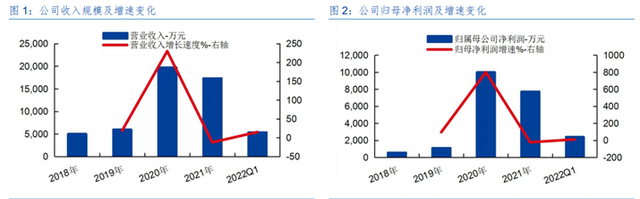

2022 年 1-3 月,公司营业收入为 73,634.80 万元,较上年同期增长 6.58%,公司营收规模继续保持增长态势;归属于母公司所有者的净利润为 2,912.14 万元,较上年同期增长 16.08%;扣除非经常性损益后归属于母公司所有者的净利润为 2,672.40 万元,较上年同期增长 15.42%。

【可比公司】(招股说明书)

●公司毛利率与可比公司趋势保持一致,销售费用率与可比公司基本保持一致,管理费用率略低于行业可比公司水平。

【行业估值】(招股说明书)

常润股份所处行业 “C34 通用设备制造业”近期静态市盈率为30.63倍。

【风险提示】(招股说明书)

全球汽车保有量增速放缓风险、新冠疫情风险、境外销售风险、市场竞争加剧风险、原材料价格波动风险、产品质量风险等。

晶华微(688130):国内领先的高性能模拟及数模混合IC企业

【所属行业】(招股说明书)

软件和信息技术服务业

【主营业务】(招股说明书)

主营业务为高性能模拟及数模混合集成电路的研发与销售。

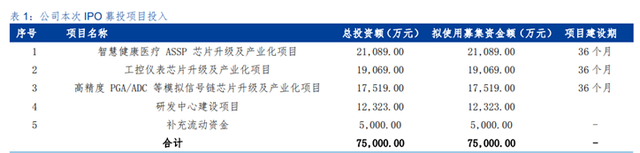

【募投项目】(华金证券李蕙《新股专题覆盖:晶华微、北路智控(2022年第74期)-220712》)

【行业前景】(华金证券李蕙《新股专题覆盖:晶华微、北路智控(2022年第74期)-220712》)

我国集成电路设计行业发展迅速:我国的集成电路设计产业发展起点较低、时间较晚,但依靠着巨大的市场需求和良好的产业政策环境等有利因素,近年来市场规模增速远超世界水平;据统计,我国大陆集成电路设计产业销售额从2013年的808.80亿元增长至2021年的4,519.00亿元,销售额增长率保持20%左右,年均复合增长率约为23.99%。

下游医疗健康市场、智能家居市场空间广阔:随着国民健康意识的增强,家用医疗设备已成为最具发展潜力的子板块。据医械研究院发布的《中国医疗器械行业蓝皮书2021》,2020年我国家用医疗设备市场规模为1,521亿元,同比增长27.90%。根据CSHIA以及中商产业研究院统计,中国智能家居行业市场规模近年来飞速扩大,自2016年2,608.50亿元增至2020年5,144.70亿元,年均复合增长率为18.51%,预计2021年规模将进一步达到5,800.50亿元。

【行业地位】(华金证券李蕙《新股专题覆盖:晶华微、北路智控(2022年第74期)-220712》)

公司专注于高性能模拟及数模混合集成电路的研发与销售,主要产品是基于高精度ADC技术研制出的医疗健康SoC芯片、工业控制及仪表芯片、智能感知SoC芯片等。

公司是浙江省科技厅、浙江省财政厅、国家税务总局浙江省税务局联合认定的高新技术企业;获得“年度最佳放大器/数据转换器”、“浙江省半导体行业创新力企业”、浙江省“专精特新”中小企业等多项荣誉称号。公司拥有乐心医疗、香山衡器、优利德等多家合作伙伴,同时,也进入到倍尔康、华盛昌、德国Braun、台湾Microlife等国内外知名终端品牌厂商的供应体系。

【竞争优势】(中泰证券谢鸿鹤《中小盘新股专题研究报告(2022年第25期)——江波龙、满坤科技、天力锂能、广立微、晶华微、从麟环保、浩瀚深度-220707》)

产品及技术优势:公司自主研发的高精度ADC的数模混合SoC技术以及低功耗、低误码率的工控仪表芯片技术业内领先。公司自主研发了国内首款且实现商业化的工控16位4~20mA电流环DAC芯片,该芯片成功突破国外市场垄断,进入到优利德、胜利仪器、华盛昌等业内知名工控终端品牌厂商的供应体系。

客户资源优势:公司在行业内积累了丰富的客户资源,与乐心医疗、香山衡器、优利德等多家行业内知名企业建立了紧密的合作关系,公司芯片产品已进入倍尔康、华盛昌、德国Braun、台湾Microlife等国内外知名终端品牌厂商供应体系,深受客户的广泛认可。

快速反应及本土化服务优势:公司客户主要集中于中国大陆境内,相较于境外竞争对手,公司在地域上更接近客户,能够更全面、更迅速地提供方案及技术支持。

【竞争劣势】(招股说明书)

融资渠道单一:目前公司处于快速发展阶段,需要大量资金以扩大产品产能、采购先进设备、投入新产品研发、拓展营销网络等。但现阶段公司主要依赖银行贷款进行外部融资,融资渠道相对单一、资本实力较单薄,一定程度上限制了公司的发展。

部分领域的技术水平距国际巨头对标产品仍存在差距:公司在IC设计领域形成了完整的方案提供能力,技术积累和服务质量均处在公司所处细分领域的国内领先水平。但与该领域的国际龙头的部分同类产品相比仍存在一定距离,公司产品相对年轻,未经过充分的市场验证,存在一定的竞争劣势。

【盈利能力】(华金证券李蕙《新股专题覆盖:晶华微、北路智控(2022年第74期)-220712》)

2019-2021年公司收入和归母净利润年复合增速分别为51.09%和138.69%。2022Q1公司实现营业收入0.54亿元,同比增长15.28%;实现归母净利润0.24亿元,同比增长11.13%。

【可比公司】(招股说明书)

●公司产品毛利率水平高于行业平均水平

●公司研发费用占比高于行业平均水平

【行业估值】(华金证券李蕙《新股专题覆盖:晶华微、北路智控(2022年第74期)-220712》)

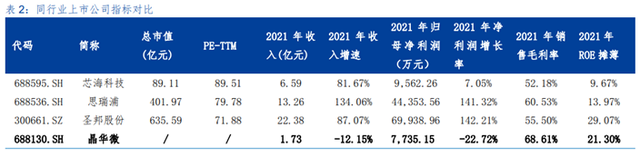

国内上市可比公司主要包括芯海科技、思瑞浦、以及圣邦股份等,其平均PE-TTM(剔除负值/算数平均)为80.39X。

【风险提示】(华金证券李蕙《新股专题覆盖:晶华微、北路智控(2022年第74期)-220712》)

技术和产品被替代的风险,新产品开发的风险,核心技术人才引进不足及流失风险,核心技术泄密风险,公司业务规模相对较小、业务相对集中的风险,公司产品结构相对单一的风险,供应商较为集中的风险,原材料及委外加工价格波动的风险,实际控制人不当控制的风险,管理能力不能满足业务发展需求的风险,毛利率下滑风险,存货跌价风险,应收账款坏账风险等风险。

风险提示:点评内容仅供参考,并不代表对任何人的买卖建议和依据。

投资者据此操作,收益和风险自担。股市有风险,交易需谨慎!