1、战术信息是指与中层管理者做出可用资源应该如何进行分配,以及如何有效使用这些资源等决策相关的信息。常见的战术信息有:劳动力与设备生产率、预算控制、差异分析以及现金流预测等信息。

2、公司的计划可能由高层或中层管理者实施,而控制职能则更可能由基层或监管人员实施。

3、直接成本包括所有能够采取追溯方式计入相关产品、服务或部门的成本,也称主要成本。具体包括直接材料、直接人工和直接费用。

4、90-60-30技术是对低成本存货进行定期评估的方法,它指的是当存货量下降到60单位时,将订购30单位的存货,使存货水平恢复到90单位的最高水平。

5、某企业一个月的销售收入¥150000元,其毛利为销售成本的25%,则这个月的销售成本为多少元?

毛利=销售收入-销售成本,设销售成本为A,150000-A/A=25/100,A=120000元。

6、成本加成法是工作成本核算系统中的一种常用的确定报价的方法,主要原理是将目标利润以加百分比的方式加到预计的成本上。其中加成百分比是一个可以接受的利润水平,表示为销售成本的一定百分比。例如,销售成本是1000元,企业加成5%,则售价为1050元,这种确定售价的方法就是成本加成法。

7、回收期法是投资评价方法中最简单的一种方法,指的是通过计算收回初始投资额所需要的时间来评价是否可行的方法。决策的原则是拥有最短投资回收期的项目要优于投资回报收期更长的其他投资项目。

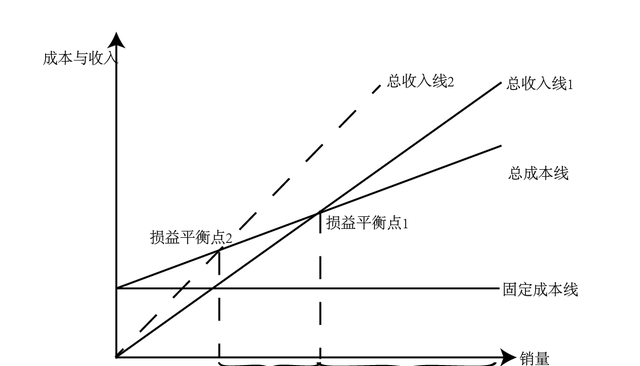

8、销售单价的变化对损益平衡图的影响

虚线收入表示是价格上升后的收入,它将带来较低的销量。实线收入表示较低的价格下的收入,他上升的斜率不那么陡峭,却能带来更高的销量,而且较低价格下的安全边际更大,因为他带来更大的销量。损益平衡点在价格高时会更低,但低价会创造更多的利润。

9、一家外贸服装企业计划以单位产品耗用40分钟的标准速度生产40000单位产品,并已经将20000小时分配给生产部门。收到的实际产量是46000单位,但是花费了25000小时。

(1)解释什么是生产率,并计算该企业的生产率。

生产率可以定义为对生产预期产量水平的劳动力效率的一种衡量。通常使用生产的标准工时来衡量达到的效率水平,或用比较标准工作周内的产量来计算生产率。生产率=生产实际产量的预计工时/生产实际产量的实际工时*100%=(46000*40/60)/25000*100%=123%。

(2)衡量劳动力的其他指标,并计算。

其他衡量劳动力的指标有:生产能力比率、生产量比率。

生产能力比率=实际工时/预算工时*100%=25000/2000=125%

生产量比率=生产实际产量的预计工时/预算工时*100%=(46000*40/60)/2000*100%=153%

10、某工序的投入量是1000单位产品,成本¥9000,预计正常损失10%,实际产量860单位,残料按每件¥2的价格销售。

(1)什么是残料,并计算该工序的残料收入。

在生产过程中会出现损失和损坏,这些损失或损坏没有可能再制成成品,只能废物利用,这就是残料。

该工序投入量1000单位,实际产量860单位,残料=1000-860=140,残料收入140*2=280元。

(2)说明两种确认残料收入的方法。

确认残料收入的方法有两种:简单地将出售收入计入当期的总收入和将残料收入从当期生产成本和非正常损失成本中扣除。

(3)如果产量940的单位,则该工序的损失、非正常损失是多少?差异的那部分是什么?

正常损失1000*10%=100单位,产量为940单位时,正常损失60单位,没有非正常损失。40单位的差异为非正常收益。