第一节会计电算化的概念及其特征

一、会计电算化的相关概念

(一)会计电算化

会计电算化有狭义和广义之分。狭义的会计电算化是指以电子计算机为主体的电子信息技术在会计工作中的应用;广义的会计电算化是指与实现电算化有关的所有工作,包括会计软件的开发应用及其软件市场的培育、会计电算化人才的培训、会计电算化的宏观规划和管理、会计电算化制度建设等。

(二)会计信息化

会计信息化是指企业利用计算机、网络通信等现代信息技术手段开展会计核算,以及利用上述技术手段将会计核算与其他经营管理活动有机结合的过程。

相对于会计电算化而言,会计信息化是一次质的飞跃。现代信息技术手段能够实时便捷地获取、加工、传递、存储和应用会计信息,为企业经营管理、控制决策和经济运行提供充足、实时、全方位的信息。

(三)会计软件

会计软件是指专门用于会计核算、财务管理的计算机软件、软件系统或者其功能模块,包括一组指挥计算机进行会计核算与管理工作的程序、存储数据以及有关资料。

会计软件具有以下功能:

1.为会计核算、财务管理直接提供数据输入;

2.生成凭证、账簿、报表等会计资料;

3.对会计资料进行转换、输出、分析、利用。

(四)会计信息系统

会计信息系统(AccountingInformationSystem,简称AIS),是指利用信息技术对会计数据进行采集、存储和处理,完成会计核算任务,并提供会计管理、分析与决策相关会计信息的系统,其实质是将会计数据转化为会计信息的系统,是企业管理信息系统的一个重要子系统。

会计信息系统根据信息技术的影响程度可划分为手工会计信息系统、传统自动化会计信息系统和现代会计信息系统;根据其功能和管理层次的高低,可以分为会计核算系统、会计管理系统和会计决策支持系统。

(五)ERP和ERP系统

ERP(EnterpriseResourceP1anning的简称,译为“企业资源计划”),是指利用信息技术,一方面将企业内部所有资源整合在一起,对开发设计、采购、生产、成本、库存、分销、运输、财务、人力资源、品质管理进行科学规划,另一方面将企业与其外部的供应商、客户等市场要素有机结合,实现对企业的物资资源(物流)、人力资源(人流)、财务资源(财流)和信息资源(信息流)等资源进行一体化管理(即“四流一体化”或“四流合一”),其核心思想是供应链管理,强调对整个供应链的有效管理,提高企业配置和使用资源的效率。

在功能层次上,ERP除了最核心的财务、分销和生产管理等管理功能以外,还集成了人力资源、质量管理、决策支持等企业其他管理功能。会计信息系统已经成为ERP系统的一个子系统。

(六)XBRL

XBRL(eXtensib1eBusiness Reporting Language的简称,译为“可扩展商业报告语言”),是一种基于可扩展标记语言(Extensib1eMarkup Language)的开放性业务报告技术标准。

1.XBRL的作用与优势

XBRL的主要作用在于将财务和商业数据电子化,促进了财务和商业信息的显示、分析和传递。XBRL通过定义统一的数据格式标准,规定了企业报告信息的表达方法。

企业应用XBRL的优势主要有:(1)提供更为精确的财务报告与更具可信度和相关性的信息;(2)降低数据采集成本,提高数据流转及交换效率;(3)帮助数据使用者更快捷方便地调用、读取和分析数据;(4)使财务数据具有更广泛的可比性;(5)增加资料在未来的可读性与可维护性;(6)适应变化的会计准则制度的要求。

2.我国XBRL发展历程

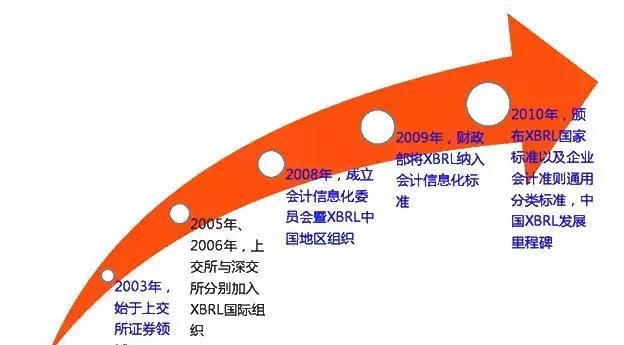

我国的XBRL发展始于证券领域。2003年11月上海证券交易所在全国率先实施基于XBRL的上市公司信息披露标准;2005年1月,深圳证券交易所颁布了1.0版本的XBRL报送系统;2005年4月和2006年3月,上海证券交易所和深圳证券交易所先后分别加入了XBRL国际组织;2008年11月,XBRL中国地区组织成立;2009年4月,财政部在《关于全面推进我国会计信息化工作的指导意见》中将XBRL纳入会计信息化的标准;2010年10月19日,国家标准化管理委员会和财政部颁布了可扩展商业报告语言(XBRL)技术规范系列国家标准和企业会计准则通用分类标准。

二、会计电算化的特征

(一)人机结合

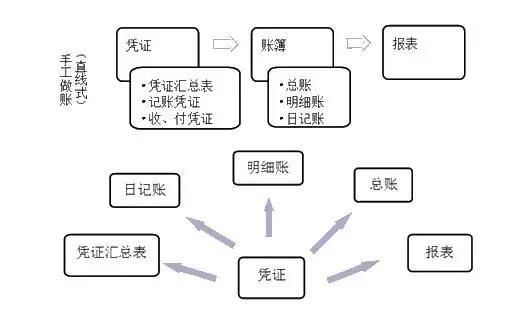

在会计电算化方式下,会计人员填制电子会计凭证并审核后,执行“记账”功能,计算机将根据程序和指令在极短的时间内自动完成会计数据的分类、汇总、计算、传递及报告等工作。

(二)会计核算自动化、集中化

在会计电算化方式下,试算平衡、登记账簿等以往依靠人工完成的工作,都由计算机自动完成,大大减轻了会计人员的工作负担,提高了工作效率。计算机网络在会计电算化中的广泛应用,使得企业能将分散的数据统一汇总到会计软件中进行集中处理,既提高了数据汇总的速度,又增强了企业集中管控的能力。

(三)数据处理及时准确

利用计算机处理会计数据,可以在较短的时间内完成会计数据的分类、汇总、计算、传递和报告等工作,使会计处理流程更为简便,核算结果更为精确。此外,在会计电算化方式下,会计软件运用适当的处理程序和逻辑控制,能够避免在手工会计处理方式下出现的一些错误。

(四)内部控制多样化

在会计电算化方式下,与会计工作相关的内部控制制度也将发生明显的变化,内部控制由过去的纯粹人工控制发展成为人工与计算机相结合的控制形式。内部控制的内容更加丰富,范围更加广泛,要求更加严格,实施更加有效。

会计电算化的概念及其特征练习题

1.我国会计界、计算机软件界大规模研究计算机应用于会计,约经历了三个阶段,即()o

A.1980—1989,是会计电算化行政推动管理的快速普及发展阶段

B.1980—1989,是社会自发性的研究开发与应用阶段

C.1989—1998,是会计电算化行政推动管理的快速普及发展阶段

D.1998年以后,是完全商品化、市场化、自由大发展时期

2.财政部管理会计电算化的基本任务是()o

A.制定会计电算化规划并组织实施

B.制定会计电算化法规制度

C.促进各单位逐步实现会计电算化,提高会计工作水平

D.组织开展会计电算化人才培训

3.计算机会计信息系统按照其技术环境特点不同划分为()o

A.单机会计系统

B.多用户会计系统

C.局域网络会计系统

D.广域网络会计系统

4.会计信息系统以()为技术基础和实现工具。

A.计算机技术

B.现代数学

C.网络技术

D.现代管理科学

5.ERP中的财务部分包括以下()的功能模块。

A.总账

B.应收账款

C.应付账款

D.固定资产

【答案解析】

1.【答案】BCD【解析】我国会计界、计算机软件界大规模研究计算机应用于会计,大约经历了三个阶段,即1980—1989,是社会自发性的研究开发与应用段;1989—1998,是会计电算化行政推动管理的快速普及发展阶段;1998年以后,是完全商品化、市场化、自由大发展时期。

2.【答案】ABCD【解析】财政部门管理会计电算化的基本任务是:(1)制定会计电算化发展规划并组织实施;(2)制定会计电算化法规制度,对会计核算软件及生成的会计资料符合国家统一的会计制度情况实施监督;(3)促进各单位逐步实现会计电算化,提高会计工作水平;(4)组织开展会计电算化人才培训。

3.【答案】ABCD【解析】计算机会计信息系统按照其技术环境特点不同划分为:单机会计系统;多用户会计系统;局域网络会计系统5广域网络会计系统;Intemet网络会计系统。

4.【答案】ABCD【解析】会计信息系统是以计算机技术、信息技术、网络技术、现代数学、现代管理科学为技术基础和实现工具,以信息论、系统论、控制论和现代会计理论为理论基础建立的解决会计核算与管理实务的信息系统。

5.【答案】ABCD【解析】ERP中的财务部分包含有总账、应收账款、应付账款、工资、固定资产、现金管理、成本、多币制等功能模块。

恒企六大会计神器护航

1、智能考试系统 ;2、大数据学习系统

3、会答APP系统; 4、线上直播平台

5、平台实训系统; 6、报税实训系统

恒企最新课程免费试听申请方式:

微信shhengqi回复“我要试听+姓名+电话+地区”即可

你可以先测试下你适不适合从事会计工作

***/Test.html?hqtg_gyh-mt_hqtg