一、应收股利

(一)概念

应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。

(二)账务处理

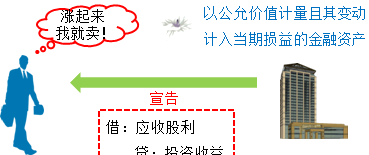

1,宣告发放时

对方企业宣告发放现金股利,你所在的企业就会有一笔债权,也就是很快就会收到现金股利了,所以借方增加应收股利;由于你投资了该公司的股票即将获得一笔现金股利,是一笔投资收益,所以贷方增加投资收益。

2,实际收到股利时

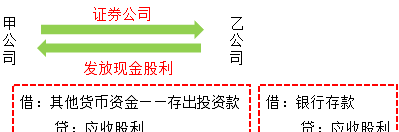

对于企业通过证券公司购入上市公司股票所形成的股权投资取得的现金股利,应借记“其他货币资金——存出投资款”科目;对于企业持有的其他股权投资取得的现金股利或利润,应借记“银行存款”科目。

二、应收利息

应收利息是指企业根据合同或协议规定应向债务人收取的利息。

甲公司持有乙公司发行的债券,乙公司应还本付息,甲公司应确认相应的利息,则借方增加应收利息,贷方增加投资收益。

借:应收利息

贷:投资收益