第十章长期投资

第一节 长期债务筹资各种筹资方式的特点

(一)债务筹资与普通股筹资相比的特点

(二)长期债务与短期债务相比的特点

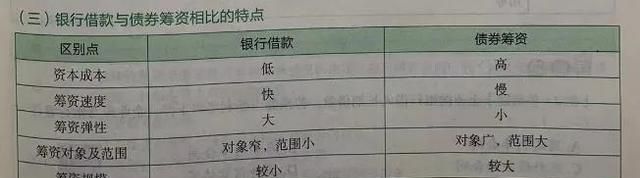

(三)银行借款与债券筹资相比的特点

二、长期借款筹资的基本概念

(一)概 念

长期借款是指企业向银行或其他非银行金融机构借人的使用期超过1年的借款,主要用于购建固定资产和满足长期流动资金占用的需要。

(二)种 类

(三)条 件

企业申请长期借款,一般情况下需要具备的条件

(1)独立核算、自负盈亏、有法人资格。

(2)经营方向和业务范围符合国家产业政策,借款用途属于银行贷款办法规定的范围。

(3)借款企业具有一定的物资和财产保证,担保单位具有相应的经济实力。

(4)具有偿还贷款的能力。

(5)财务管理和经济核算制度健全,资金使用效益及企业经济效益良好。

(6)在银行设有账户,可供办理结算。

(四)成 本

三、长期借款的保护性条款

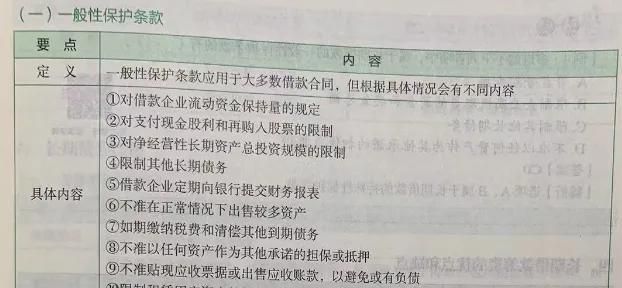

(一)一般性保护条款要 点内 容

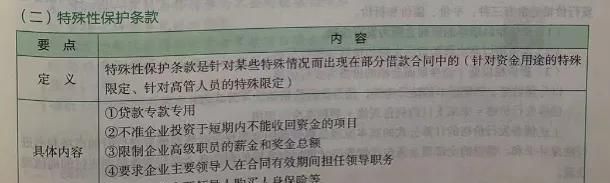

(二)特殊性保护条款

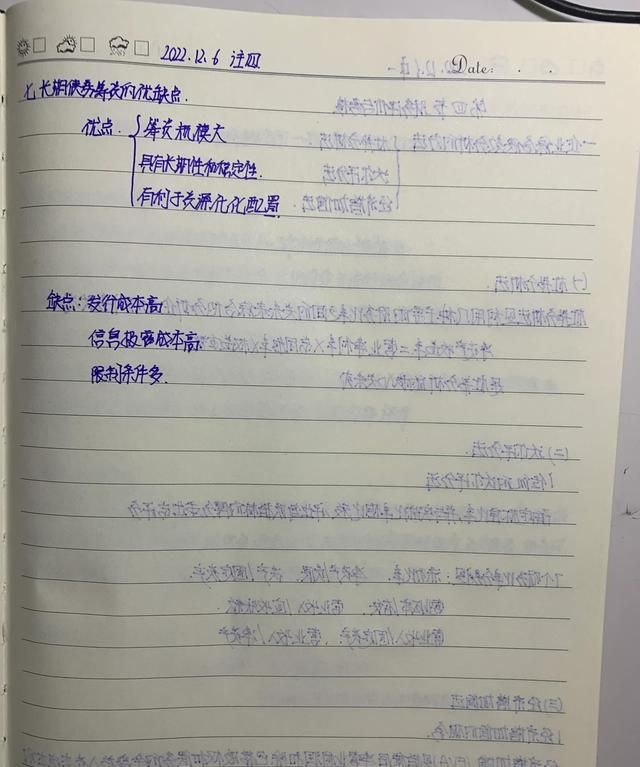

四、长期借款筹资的优点和缺点

条款可能会限制企业的经营活动

五、长期债券筹资

(一)债券发行价格

债券的发行价格是债券发行时使用的价格,亦即投资者购买债券时所支付的价格。公司债券的发行价格通常有三种∶平价、溢价和折价。

(1)平价指以债券的票面金额为发行价格。(2)溢价指以高出债券票面金额的价格为发行价格。(3)折价指以低于债券票面金额的价格为发行价格.

以分期付息、到期还本的债券为例,债券发行价格的计算公式为债券发行价格=未来支付的利息现值+到期本金的现值

上述债券发行价格的计算公式的基本原理是将债券的全部现金流按照债券发行时的市场利率进行贴现并求和。债券的全部现金流包括债券持续期间内各期的利息现金流与债券到期支付的面值现金流。第十章

(二)债券发行价格的三种情况

六、长期债券偿还

(一)债券的偿还时间

(二)债券的偿还形式

(1)用现金偿还债券。

(2)以新债券换旧债券。

(3)用普通股偿还债券。

目财务成本管理

(三)债券的付息

1.利息率的确定

利息率的确定有固定利率和浮动利率两种形式。

2.付息频率

(1)付息频率越高,资金流发生的次数越多,对投资人的吸引力越大。

(2)债券付息频率主要有按年付息、按半年付息、按季付息、按月付息和一次性付息五种。3.付息方式

(1)付息方式有两种一种是采取现金、支票或汇款的方式另一种是采用息票债券的方式。(2)付息方式多随付息频率而定,在一次付息的情况下,或用现金或用支票。

(3)如果是贴现发行,发行人以现金折扣的形式出售债券,并不发生实际的付息行为在分次的情况下,记名债券的利息以支票或汇款的形式支付,不记名债券则按息票付息。

七、长期债券筹资的优缺点