如何判断市场周期?这是一个玄学命题,没有一个统一的框架。此前我分享了一个基于货币和信用松紧来判断市场周期的框架,而更底层的框架是DDM模型:感受情绪面、资金面、基本面的影响。

《如何利用经济周期,做好价值投资?》

孙加滢在《估值逻辑》一书中,则把A股涨跌趋势分为3个因素:A股的风险溢价指数、社会流动性、上市公司盈利增速。其中,A股的风险指数是市场的锚链,这个锚链决定了股指的高低风险区间。这三个因素就是一个博弈的过程,有两个好了,市场大概率上涨,两个不好,市场大概率下跌。

可惜的是,作者并没有指出这几个因素分别对应的指标是什么,比如,如何衡量A股的风险溢价指数?

但整体而言,还是可以从这“三因素”中看出DDM模型的影子:所谓的风险溢价指数,就是投资者的风险偏好,即情绪面的因素;流动性不必说,即资金面是否充裕;上市公司盈利增速,指的是基本面即DDM模型的分子端。

于是作者又提出了“牛熊八段论”,在此,我将读书笔记记录如下。

周期的4个特征

1,股市越涨,下跌风险就越高,反之股市越跌,上涨的可能性就越大,但是在股市底部要有足够多的换手,才能保证空方力量被消化。

2,但与上一点相反的是,韭菜们总是股市越涨,越爱追进来,跑步进场的时候往往是高点、风险最大的时候。当最后一分钱进入股市后,也意味着牛市到了顶部,接下来开启的是下跌过程。

3,资金的性质也有影响,公募、家族信托等承受风险的能力较强,而杠杆资金、保险资金则难以承受风险。

4,短期资金是盲目的,而且容易疲劳,这就为什么基本面分析在短期中行不通,因为短期资金喜欢炒主题,一般不超过3个月,比如之前谁买谁5B的元宇宙。

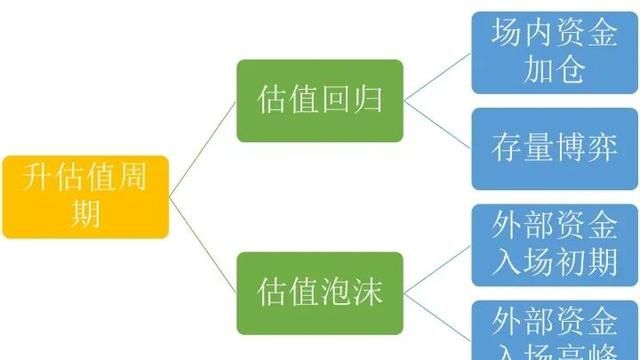

升估值周期

升估值周期分为两大阶段、四小阶段。第一个阶段是估值的回归,即之前在底部,很多票的估值都被压到箱体负一倍标准差之下,这时候最有用的还是看价值,埋伏不动,等待估值回归;估值回归后,周期之摆并不是就停留在合理的位置上,而是开始讲故事,这时候再讲价值投资的逻辑就会很苍白,大家以价值之名,行趋势之实。

在估值从底部到回归正常,再从正常到疯狂,其实是两种风格和逻辑,前者是价值投资,后者是趋势(主题)投资,但投资策略却殊途同归,那就是低点埋伏,前一阶段,吃到估值回归的肉,后一阶段,继续吃,吃傻子进场接盘的肉。

站在2022年12月31日这个点上,我倾向于认为,目前是处于估值回归的初期。现在要做的就是找低位+核心资产,然后埋伏不动,不要去搞什么“板块轮动”,不要去在乎每天的市场波动,赚估值回归到泡沫的大周期的钱,不要为每天的波动而因小失大。

杀估值周期

当估值过高时,即出现泡沫解读的时候,要做的就是跑,收割离场,在接下来的杀估值解读,没有什么特殊的技巧,不要用“我要长期拿住伟大的公司,不理会市场波动”来自我欺骗。

所以回到我在视频里提到的问题:价值投资者到底要不要研究周期?

我的回答依然是要,而且很有必要。当周期下行、股灾来临时,每个人都是那一片雪花,都躲不掉,市场先生可以利用,而不是回避,不是买完删掉APP,然后用“我要拿住伟大的公司,不在乎回撤”来作为借口。

但是在以上两个周期里,都没有所谓的波段操作、板块轮动,没有技术面和神棍般的K线,要么拿住便不动,等待估值回归甚至出现泡沫,要么泡沫出现后果断离场,不要再试图赚到最后一分钱。

阶段1:场内资金加仓

当核心资产掉到合理价位(甚至更低)的时候,场内部分聪明的资金就会开始加仓,他们就是所谓的价值投资者,而那些大蓝筹由于业绩好、估值极低,受到价值投资者的青睐,比如200元的腾讯。

但这个时候,市场情绪顶多叫“磨底”,不能叫“修复”,市场情绪虽然不再那么恐慌,但也没有什么好的刺激,一些之前被深套的资金,在情绪反弹后便急着获利退出,所以这段时间肯定会有波动和回踩。

站在眼下,2022年12月31日,我倾向于认为我们处于这个阶段之中。之前我在一些视频中也表达过类似的观点:放开之后,虽然有一定阵痛,但从长期来说,复产复工是主题,情绪面、基本面在修复,磨底过程已经过去,但在这个过程中肯定会有很大的波动和炒作,比如消费股上上下下,那是因为短期炒作的资金+以前被深套的资金,获利退出所致。

DDM模型解释:资金面不恶化,情绪面、基本面出现修复逻辑,或至少没有更坏的可能性,即“利空出尽”。

阶段2:存量博弈阶段

这时候是场内存量资金的挪腾,场外资金开始少许入场,市场开始热闹起来。

由于资金面开始走好,且基本面出现真正修复,此时会出现成长行情,这时候的成长,应属于“价值成长”而非主题投资,是真正有基本面支撑的成长,有业绩、有增速、低估值。市场虽然开始热闹,但还没到炒主题、炒概念的时候。

这时候牛市才算明朗,所有人都开始想赚钱,每次下跌都被认为是抄底的机会。

那么这时候应该怎么操作?作者的看法是,出现底部就去抄,下跌不要卖,因为还会涨回去。市场偏好那些高ROE、高净利率,低PE、低PB的票,也就是确定性最强的票:高ROE、高净利率表示业绩的高确定性,而低估值加强了这种确定性。

我认为,如果说上一阶段是磨底过去,那么这一阶段是明显的修复,市场向上的确定性已经出现,而低位+核心资产依然是这一时期最受青睐的东西。

DDM模型解释:基本面的修复逻辑成立,不再是预期而是成为现实,加强了情绪面和资金面。

阶段3:外部资金入场初期

股市赚钱效应增加,外部资金坐不住了,开始进场。但这是很也要看流动性够不够,宽货币、宽信用的情况下,会加速这个过程。

这时候很难再找到价格合适的票,所以懂得利用周期,在前两个阶段耐心埋伏的股民就有福了。真正的价值成长型投资者早就把仓位打满了,接下来提供边际贡献的是上市公司大股东、实业、私募、散户等。

这时候泡沫算是开始出现了,市场情绪高昂,资金面宽裕,但股价的上涨超过了基本面的支撑。这时候要学会看图了,价值投资在这一阶段无用武之地。所以为什么此时要看图?是因为图形很科学、很靠谱吗?错,是因为这个时候全市场都在看图。大概是2020年底or2021年初的时候,我一个朋友200倍买了某只半导体公司,喊着“我的宝贝”,我说200倍你也敢买?他怼我“看估值输在了起跑线”,那个时候就是处于这个阶段。

这时候要做的,要么变现盈利,要么继续找低估值的票,因为市场疯狂后会进入普涨。

DDM模型解释:股价开始超过了基本面支撑,更多地是由分母端的情绪面、资金面带来的上涨。

阶段4:场外资金入场高峰期

这个阶段,社会资金大规模入场,是“股神满地走,股狗笑房狗”的阶段。这个阶段应该是比较明显的,就像2015年那一波一样,我和朋友们聚会都不聊天,一个个都盯着手机,每个人都是股神。

这一阶段,价值投资者有足够的时间跑,因为市场的疯狂要持续一段时间,任何下跌都被换了个词叫“调整”,但估值已经明显突破箱体的上一倍标准差,出现75倍的茅台和200倍的宁德。但这个时候不仅仅是韭菜在狂欢,连万得也会弹窗告诉你各种“合理的逻辑”。

这时候,任何时候进场都是不合适的,也不要以为“伟大的公司”会抗跌,不要试图赚到最后一分钱。

DDM模型解释:股价严重超过基本面支撑,情绪面高涨,带动资金进入,故事和概念成为比业绩更重要的因素。

阶段5:场内资金减仓

出现尖顶,然后市场坚定地下杀,因为最后一分钱也已经进去了,只剩下收割。但这个时候依然有不信邪的相信所谓的故事和逻辑,也有人喊着“为国护盘”,2015年那一波我就有朋友这样,还有人借钱抄底,不相信股市会大跌,这一幕依然历历在目。

人们经历了几年的升估值周期,现在觉得还会这样,这只是“调整”,不是下跌,200倍的宁德是yyds,讲估值会被嘲笑。这时候聪明人已经走了,但他们走了之后依然会被嘲笑,因为他们减仓后,股票依然还在涨,还在翻倍,这些人又成了“跟不上时代的老头子”。

2021年那会就是这样,万得当时给我推送了一张新生代基金经理名单,一个个洋溢着自信的笑容,光鲜亮丽,每个人都自认为前程似锦,他们都是投半导体、新能源出来的,现在这些人都在哪?我不知道。

DDM模型解释:情绪面出现分歧,导致部分资金流出;然而那些炒概念的趋势投资者不信邪,他们认为“每次下跌都是上车的机会”,所以大跌后又会有一波反弹,如果抓得住就抓,抓不住就不要试图赚到每一分钱,这时候要克服的是人性的贪婪。

阶段6:场内自有资金博弈

可视为波浪理论中的B浪反弹,如果基本面、资金面很好,那么反弹的时间和力度会比较好,甚至持续1年时间。这时候风格开始混乱,但主体一般还是主题投资,但作者建议的策略还是坚守安全边际。

这时候主题投资贼心不死,赛道股会出现反弹,然后被某些人解释为“行情又回来了”,在这一阶段,依然要坚守业绩的确定性和安全边际,不要因为贪心成为最后的接盘侠。

阶段7:资金少量外流

风格开始从主题投资,再转向了价值投资,偏好有业绩、有成长、低估值。这时候投资者要做的是研究,为下一轮升估值做准备。

阶段8:资金大幅外流

这是资金最后一次出逃,逃得把估值都打下来,为下一个升周期做准备,一些票已经进入估值的合理区间,部分价值投资者依然会出手,但这时候利空还没出尽,此时进场可能还买在左侧,部分价值投资者可能又会忍受“一买就套”的过程,这时候买在左侧的要么要有耐心,在升估值周期来临前不要自己受不了割肉,要么就暂时不要出手,当右侧迹象出现后再出手。

总结

孙总的“牛熊八段论”,其实是把市场周期(升、降)进行了细分,而底层逻辑依然是DDM模型,其中起决定作用的是情绪面和资金面。

作为周期的“放大器”,以及最多变的因素,情绪面往往起到推波助澜的作用,尤其在牛熊市的后期,情绪面都可以用“疯狂”来解释,牛市疯狂地贪婪,熊市疯狂地恐惧,恐惧中的反弹又带着贪婪,像钟摆一样来回。而资金则是决定股市涨跌的直接因素。

任何投资者,包括价值投资者在内,都要承认且善于利用周期,在升估值周期的起点建仓,在牛市泡沫期减仓甚至清仓,价投容易买在左侧被套,此时要明白为什么,是周期还没切换?还是自己判断错误?很多价值投资者做不好投资,其实还是对周期的把握不足。