一、什么是PPP项目

PPP项目是政府和社会资本合作开展的项目,一般涉及地方政府的公共基础设施,一般投资额都比较大。PPP项目合同是政府方与社会资本方依法就PPP项目所订立的合同,实务中双方成立项目公司进行运作,社会资本是PPP项目的实际投资人,政府在项目公司的持股比例较低,最高不能超过50%。

判断一个合同是否PPP项目合同的标准是是否满足 双特征 及 双控制,

双特征是指1:社会资本方在合同约定运营期间内代表政府使用PPP项目资产提供公共产品服务;2:社会资本方在合同约定期间内就提供的公共产品或服务获得补偿

双控制是指1:政府方控制公共产品或服务的类型对象价格;2:合同终止后政府方控制PPP项目资产的重大剩余权益

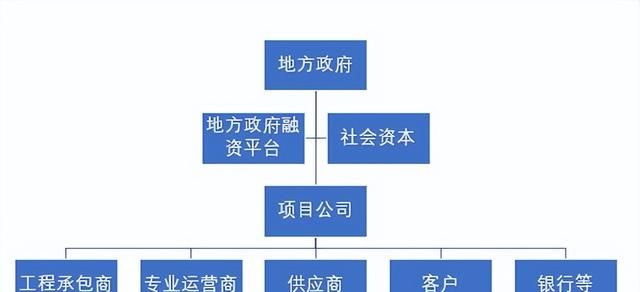

二、PPP项目参与方及运行流程

PPP项目参与方通常有地方政府、社会资本方、项目公司、承包方、供应商、运营商、银行等,关系图如下

PPP项目的一般运作流程如下图:

1, 社会资本方提供的建造服务,应当按照收入准则确定其身份是主要责任人还是代理人,并进行会计处理。

2, 社会资本提供多项服务的,应按照收入准则识别合同中的单项履约义务,进而分摊交易价格。

3, 社会资本方应当对PPP项目合同进行评估,确定在项目运营期间,是否有收取确定金额的权利,根据这种收取对价权利的不同,分别按照无形资产模式、金融资产模式、混合模式进行会计处理。

4, 在PPP项目建设中,由于资金需求较大,社会资本方往往需要融资,由此产生的利息根据上面选择的模式的不同,分别确定资本化、费用化的金额。

5, PPP项目中所形成的资产,社会资本方不能确认为固定资产。

6, 社会资本方从政府取得的其他资产,应严格界定是否属于政府补助,属于合同对价的不应作为政府补助。

7, 预计发生的大额维修维护支出,按照或有事项准则处理,计入预计负债,同时注意资金时间价值的影响。

四、PPP项目三大模式

根据收取对价权利的不同,分别按照无形资产模式、金融资产模式、混合模式进行会计处理。

(一)无形资产模式:

如果社会资本有权向获取公共产品和服务的对象收取费用,但收费金额不确定的,应当采用无形资产模式,将PPP项目应确认的建造收入金额确认为无形资产。

(二)金融资产模式:

如果社会资本有权向获取公共产品和服务的对象收取费用,且收费金额是确定的,应当采用金融资产模式,将PPP项目应确认的建造收入金额确认为金融资产。

(三)混合模式:

如果社会资本有权收取的费用是政府保底加浮动金额的,应当采用混合模式,将PPP项目应确认的建造收入金额进行分拆,确定金额部分确认为金融资产,建造收入减去确认为金融资产部分确认为无形资产。混合模式的关键点是两次分拆法的运用,第一次分摊金融资产和合同资产,第二次分摊运营期收款金额。下面举例中会详细讲解。

五、PPP 项目合同社会资本方会计处理应用案例 ——无形资产模式

【例】某地政府对当地工业园区的增量配网项目拟采用PPP模式运作,某民营公司为从事电力工程及配售电业务。2022年1月,某公司与当地政府签订 PPP 项目合同并成立项目公司甲公司, 甲公司负责当地工业园区增量配网项目的建设、运营和维护。合同期间为 10 年, 其中建设期2 年、运营期 8 年。甲公司有权在运营 期内收取用电费,政府不提供收款保证。假定运营期间设备有使用寿命,甲公司预计其将在2027年末进行设备更新支出1 000 万元(假设不是单项履约义务)。

运营期满后,甲公司将 PPP 项目资产无偿移交给政府方。假设甲公司为主要责任人,建造服务和运营 服务均构成单项履约义务,均满足在某一时段确认收入的条 件,假设该合同 “双特征”和“双 控制”条件。 甲公司预计2022 年-2023年建造成本为6000万元/年, 2024年-2031年运营成本为200万元/年。 甲公司资金全部为银行借款,借 款年利率为10%。假设市场类似建造服务的合理毛利率为20%;甲公司运营期收取电费均为 2000 万元/年;假设合同期间各年的现金流 均在年末发生,设备各年损耗是平均的。

分析:

本例中,由于政府不提供收款保证,因此甲公司应按照无形资产模式进行会 计处理。甲公司通过向政府方提供建造服务取得该工业园区的售电权,属于非现金对价,应确认为无形资产,由于该无形资产的公允价值不能估计,因此采用成本加成法确定建造服务的单独售价6000*(1+20%)=7200万元/年,甲公司在建造期每年确认建造服务收入7200 万元, 同时确认合同资产,在项目资产达到预定可使用状态时,将 合同资产结转为无形资产,

账务处理如下(单位:万元):

一、2022年的账务处理:

1、归集成本

借:合同履约成本 6000

贷:原材料、应付职工薪酬等 6000

2、确认收入和成本。

借:合同资产 7200

贷:主营业务收入 7200

借:主营业务成本 6000

贷:合同履约成本 6000

二、2023年的账务处理:

1、归集成本。

借:合同履约成本 6000

贷:原材料、应付职工薪酬等 6000

2、确认收入和成本

借:合同资产 7200

贷:主营业务收入 7200

借:主营业务成本 6000

贷:合同履约成本 6000

3、确认借款利息

借:借款支出 600

贷:长期借款 600(由于假设现金流发生在期末,所以2022年没有计提)

4、结转无形资产

借:无形资产 15000

贷:合同资产 14400

借款支出 600

三、2024年的账务处理:

(1)确认运营服务收入和成本。

借:银行存款 2000

贷:主营业务收入 2000

借:合同履约成本 200

贷:原材料、应付职工薪酬等 200

借:主营业务成本 200

贷:合同履约成本 200

(2)对无形资产进行摊销。

借:主营业务成本 1875

贷:无形资产累计摊销 1875

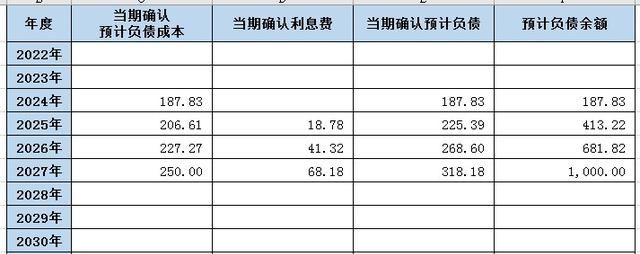

(3)确认预计负债。

借:主营业务成本 187.83

贷:预计负债 187.83

(设备更新义务的预计负债按下表计算确定:)

四、2025年的账务处理:

(1)确认运营服务收入和成本。

借:银行存款 2000

贷:主营业务收入 2000

借:合同履约成本 200

贷:原材料、应付职工薪酬等 200

借:主营业务成本 200

贷:合同履约成本 200

(2)对无形资产进行摊销。

借:主营业务成本 1875

贷:无形资产累计摊销 1875

(3)确认预计负债。

借:主营业务成本 206.61

财务费用18.78

贷:预计负债225.39

以后账务处理相同(略)。

下篇继续讲解金融资产模式的案例。