首先盘点。对各项存货盘点,逐一填制盘存单,并同账面余额记录核对,确从盘盈盘亏数,填制实存账存对比表,作为调整账面记录的原始凭证。

其次查找盘盈盘亏原因。企业存货账实不符主要是企业管理问题造成的,甚者可能有主观造假原因。

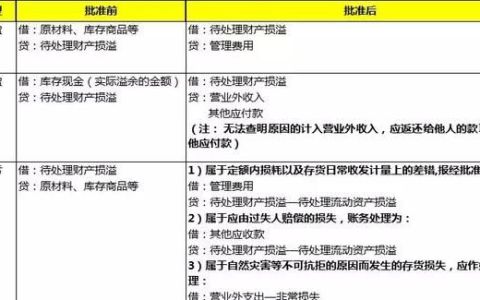

先排除主观造假原因,实务中存货的盘盈盘亏主要都是通过待处理财产损溢科目进行处理的。如果是盘盈,借“存货”,贷“待处理财产损益”,再借“待处理财产损益”,贷“营业外收入”。如果是盘亏,应先扣除残料价值和可收回的保险赔偿及过失人赔偿,借“待处理财产损益”、“其他应收款-保险赔偿”,贷”存货“;如果是管理不善导致的盘亏借记“管理费用”科目,贷“待处理财产损益”;如果是因自然灾害等非常原因发生的毁损,借记“营业外支出——非常损失”科目,贷“待处理财产损益”;如果是在运输途中发生的损耗,属于合理的损耗,应计入材料、管材的采购成本。

如果存在主观原因,造成盘亏可能主要是由于两套账隐瞒收入和买发票,造成盘盈可能是多结转成本降低毛利造成的。一旦被查,不仅仅面临补税,滞纳金以及缴纳罚款,还会面临刑事风险。这种情况下还是尽快合并两套账,尽快调整为账实相符。存货虚高的,适当降低毛利,或者选择一批存货做非正常报废,总之都是尽快调整为账实相符。