为什么银行业不能长期持有?

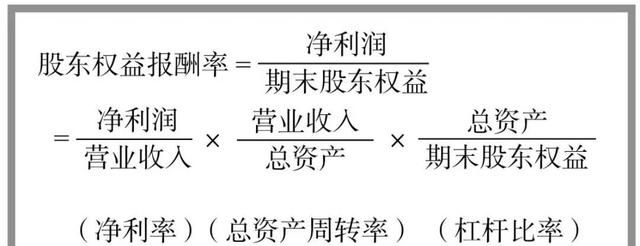

从杜邦方程式中,可以看到银行的盈利模式,就是吃利息差,杠杆越大越好。

其实,就是靠支付居民、企业相对便宜的储蓄利息,然后再贷给需要融资的客户。

因为工农中建交都是央企,属于财政部管辖下的23家央企(国资委管辖97家央企,共120加央企)。

注意,央企肯定就是国企,但是国企就不一定是央企了,地方性质的国企就有一大堆。

这么强大的背书与资质,这些银行暴雷的几率基本等于0,所以,它们的杠杆就可以加得很高。

因为银行的盈利模式,属于旱涝保收,他们不会担心赚不到钱,相反他们会更在意怎么“释放利润”。

你说,做企业的现在这么难,如果他们财务报表还那么靓丽,是不是有点说不过去?

另外,银行还有稳定的分红,现在的价格买入就有5%以上的股利。

基于这些确定的盈利因素,但是要控制利润增长。所以,银行业的估值(市盈率、市净率)很低,长期还处于下跌趋势。

因为银行不可能有“意外”的利润增长,比如说今年赚100亿,明年赚200亿,增长100%。

所以,原来给银行10倍的估值,未来就肯定不会了,市净率也一样,这就是它们长期估值下跌的原因。

这两年,就处于它们下跌的趋势,按照历史走势,肯定要来一个回调,应该能够达到30%以上。

也就是说,在这个短周期内,购买银行股是很划算的(除了股价回归,还有5%确定分红)。

而放在一个长周期,投资银行却没有优势。因为,除了估值倍数的不断下跌,通货膨胀也可能会让它的实际收益为负。