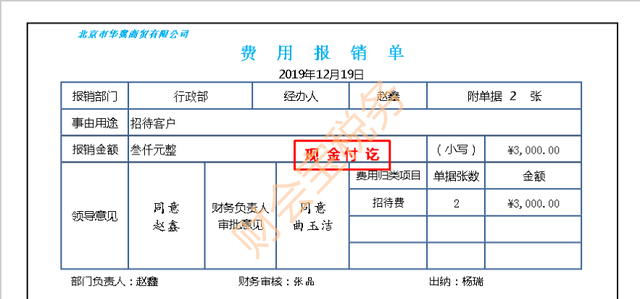

业务描述:12月19日,行政部经理赵鑫报销招待客人费用3000元,经部门领导和会 计主管审核后,出纳以库存现金给予报销。

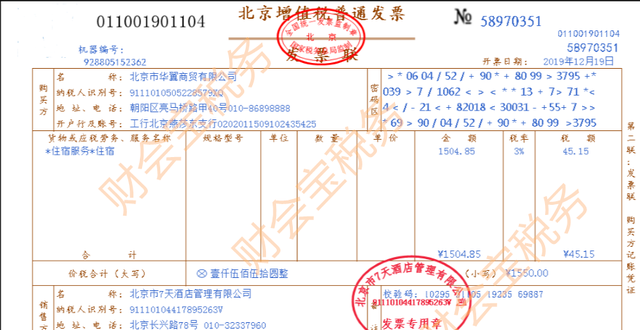

票据展示:共3张。一张费用报销单,两张增值税普通发票。

业务分析:行政部报销招待费,应当计入管理费用—招待费,费用增加,放借方;出纳以库存现金进行报销,库存现金减少,资产减少计入贷方;为了方便查账,使用其他应付款进行过渡。

软件做账操作:

存在异议:

一.在实际工作中,一些会计认为业务招待费就是餐费,把所有的餐费都计入业务招待费。实际上,不是所有的餐费都是业务招待费。如果我们把所有的餐费都作为业务招待费,这样势必会导致我们企业多缴税。一些常见的不计入业务招待费的餐费有:

1.员工年终聚餐,午餐费、加班餐费应计入应付福利费;

2.出差途中符合标准的餐费计入差旅费;

3.员工培训时合规的餐费计入职工教育经费;

4.企业开董事会发生的餐费,列入董事会会费;

5.企业管理人员在宾馆开会发生的餐费,列入会议费等等。

二.业务招待费也不仅仅是餐费,根据企业所得税法实施条例释义对业务招待费的解释,招待客户的住宿费和门票费等都可以作为业务招待费核算。如果是我们外购礼品进行赠送的,应作为业务招待费;但是要严格区分给客户的回扣、贿赂等非法支出,这些非法支出不能做业务招待费,而应该直接做纳税调整,这个也是一个很多企业会遇到的问题,比较复杂,这里就不多讲了。

大家如果还有什么不懂的,可以私信小编!