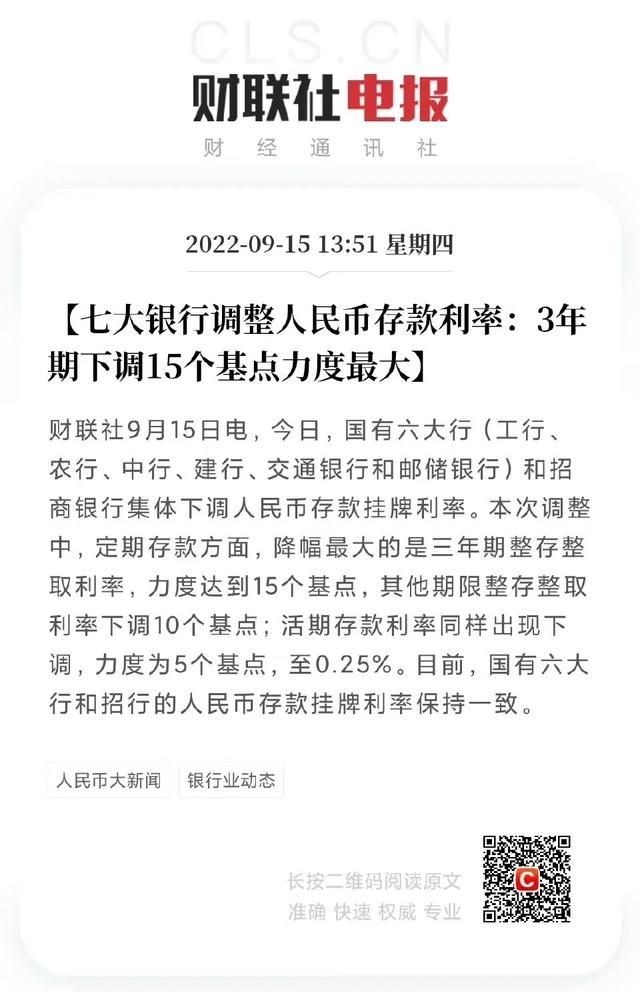

9 月 15 日,7 大银行集体下调存款利率:

以农业银行为例,调整之后,大家最关注的 3 年期定期存款,利率只有 2.6%;5 年期定期存款,利率也只有 2.65%。

这已经不是今年第一次存款利率下调,根据财联社的一系列报道,从年初到现在,起码已经有 4 次。

下调也不仅仅是定期存款,其他特色存款、大额存单、银行理财等等,利率也都在下调:

4月21日,多家股份制商业3年期大额存单利率最低已降至2.9%;

4月24日,多家银行下调3年期“特色定期存款”利率10个基点,最低降至2.8%;

6月22日,四大行大额存单定存利率调整至最高3.25%;

9月15日,7大银行调整存款利率,3年期定存下降15个基点。

我们不禁要问,银行存款到底怎么了?

银行存款怎么了?

这要从银行本身的经营模式和当前的经济形式说起。

大家都知道,银行赚的是息差。

一方面,低息从老百姓手里揽储,另一方面,高息把钱贷给需要的企业和个人。

这一高一低,差额部分就是银行的利润。

别看息差只是一两个点,乘以数以万亿计的资金体量,利润规模相当庞大。

比如工商银行,2021 年全年的净利息收入是 6907 亿,百分比稍微变动一下,就是几个亿。

今年以来,疫情反复,很多地方封了解,解了封,经济活动也受到很大影响。

而且,狂飙了 20 年的房地产,也开始出现疲态,连“永远涨”的深圳,也出现明显下跌。

国家为了救经济,也为了降低实体经济的融资成本,连续下调 LPR(贷款基础利率),帮中小企业渡过难关。

这本来没有任何问题,但是,贷款利率一降,银行资产端收益就少了很多,

如果存款利率还维持在高位,银行自身就会面临较大经营压力。

所以,银行就开始不断压低存款利率,想要保住自身的利润。

利率下行对普通人有啥影响?

1

利息会变少

10 万存款,银行存 5 年:

利率 3.5%,利息是 1.75 万;

利率 2.5%,利息则是 1.25 万;

相比之下,利息直接差了 5000。

如果你存得比较多,比如 50 万,那 5 年利息差距就有 2.5 万。

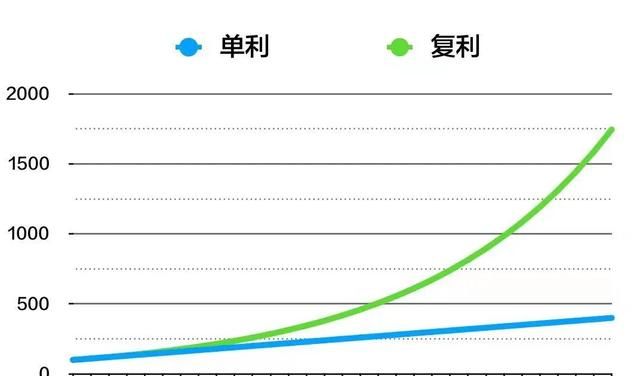

如果算长期收益,差别也会更大。

我以 3 种不同的利率,以及当下热门的金玉满堂 ,同样是 10 万块,做个对比:

1%、2% 的长期收益,基本上没眼看了,10 年收益,3.5% 会比 1% 得多 2.5 万。

另外一方面,长期来看,金玉满堂表现得也更好。

第 8 年开始,金玉满堂现金价值开始超过 3.5% 利率的银行存款,此后差距越来越大。

40岁,相差4830;

50岁,相差27180;

60岁,相差73100;

70岁,相差152220;

...

毕竟金玉满堂的 3.5% 是复利,而银行存款是单利。

2

理财计划受影响

最后,各项理财计划也会受到影响,比如退休。

人这一生,因为大病、意外活得短,是风险;

但有时候,活得太长,也是一种风险。

因为活着就要花钱。

利率的长期下行,理财收益更难获取。

在之前银行理财高的时候,收入能达到 5 - 6%,100 万存银行一年就能有 5 - 6 万,而且基本是保本的。

自己省一点,靠着利息也能活下去。

但现在银行理财不再保本,如果未来到了零利率,甚至负利率的状态,有限的本金 + 长寿的老人,基本就意味着坐吃山空。

本来钱就可能不够花,长期利率下行只会让个人养老陷入更深的死亡循环。

利率下降之后,还会涨回来吗?

这个就比较难说了。

利率走势本来是浮动的,比如美联储最近在加息,利率是在上涨的;中国在降息,利率则是下跌的。

从我国过往的利率走势来看,也是有涨有跌,并不是直接一降到底。

不过,从发达国家的经验来说,利率的长期趋势的确是下降的。

比如欧洲、日本,现在都出现了负利率。

也就是,存钱不仅没有利息,还要倒贴给银行。

这也确实没办法,经济发展到一定程度后,经济增速下来了,想要刺激经济发展,利率就不能高。

利率一高,人们不敢贷款,像房、车等大件消费就起不来,企业想扩大再生产,压力也会比较大,经济就没活力。

未来利率是不是一路下降,这谁都不敢保证,可能还会有反复。

但从整体趋势来说,大概率是下降的。

中国央行原行长周小川在出席 2019 年创新经济论坛时表示:中国可以尽量避免快速地进入到负利率时代。

反过来说,中国未来很有可能会进入负利率社会,所以还是早做准备为好。

我们普通人该怎么办?

我觉得主要有 3 条路:

1

一二线城市房产

随着城市化推进,从长期来看,一二线城市的房产,依然是比较保值的。

不过,房产并不是存款的很好的替代品。

一方面,房产是不动产,流动性比较差;

另一方面,房价金额比较高,动不动都是上百万。如果只有一二十万,根本够不到这些具有投资属性的房产。

另外,当前经济环境不好,房价跌跌不休,现在入手也不是什么好时机。

2

股票基金

长期来看,股票基金收益要比存款高得多,流动性也比较好。

但这玩意儿风险也大,搞不好就直接被埋了。

有投资理财经验的,搞一搞,很好;平常理财就是银行存个款的,还是要慎重一些。

3

储蓄型保险

比如当下火爆的增额终身寿,能够在一定程度上,替代 3 年期、5 年期的银行存款。

首先,增额终身寿十分安全,现金价值都写在保单里,所见即所得,只要不是刚过犹豫期就退保,就不会亏损。

其次,增额终身寿有一定的灵活性,遇到问题时,可以通过减保,把现金价值拿出来。

最后,也是最重要的,增额终身寿保终身,能够锁定终身的利率。

现在大多数增额寿的预定利率 3.5%,购买之后,保单就确定了。

即便未来中国也进入了负利率时代,这份保单依然能够享受 3.5% 的收益。

而且,这里的收益是复利计算的,换算成银行渠道要用的单利,收益会更高一些。

写在最后:

长期来看,利率下行已成趋势。今年接连下调的存款利率,可能只是个开始。

面对大势,普通人虽不能改变,但可以考虑做些调整,尽量保护自己辛苦攒下的那点财富。

凡事预则立,不预则废,希望大家早做打算,早日找到适合自己的金融产品。

End

最后是福利时间

查看《社保攻略》,在公众号【专心保】告诉我“社保”

查看《医保攻略》,在公众号【专心保】告诉我“医保”

查看《全网产品对比表》,在公众号【专心保】告诉我“对比表”

查看《全国各地惠民保》,在公众号【专心保】告诉我“惠民保”

专心君专注全网保险科普、测评!

更多社保/商保问题,可以关注公众号【专心保】告诉我 “头条” 获取一对一免费咨询。